IBK투자증권은 한솔홀딩스가 연결 대상 종속기업들의 호실적 흐름 영향을 받아 주가가 반등할 가능성이 높다고 16일 전망했다.

김장원 IBK투자증권 연구원은 “연결 대상 종속기업인 한솔페이퍼텍, 한솔개발, 한솔PNS, 한솔이엠이가 1분기 지난해보다 좋은 실적을 기록했다”며 “특히 한솔이엠이는 지난해 30억 원대의 영업적자에서 15억 원의 흑자를 시현했고 한솔테크닉스의 수익이 눈에 띄게 개선됐다”고 분석했다.

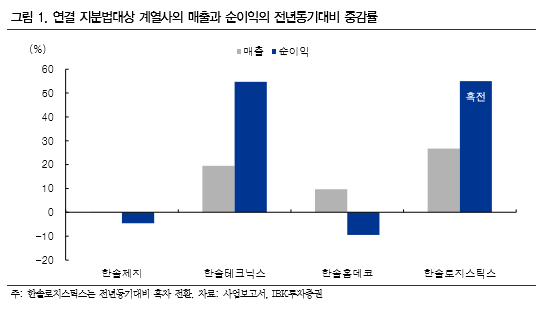

IBK투자증권에 따르면 한솔홀딩스 지주의 1분기 연결 대상 종속기업들의 연결 매출액은 1675억 원으로 전년동기대비 9.5% 증가했고, 영업이익은 109억 원으로 전년 동기대비 142.2% 늘어났다. 순이익도 81억 원으로 전년동기대비 440.0% 증가했다.

김 연구원은 “`1분기 실적이 예상을 크게 상회한 점과 향후 전망을 고려해 한솔홀딩스의 올해 연간실적을 상향 조정한다”고 말했다. 매출액 7234억 원, 영업이익 385억 원의 기존 연간 실적 전망치를 매출액 7413억 원, 영업이익 508억 원으로 각각 2.5%, 31.9% 상향했다. 순이익도 113억 원에서 279억 원으로 146.9% 높게 전망했다.

김 연구원은 “1분기 기대이상의 실적을 반영해 연간 실적을 상향 조정함에 따라 한솔홀딩스에 대한 투자심리는 개선될 전망”이라며 “또한 한솔개발의 매각 이 구체화되어 가는 듯한 변화는 주가에 긍정적”이라고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)