월급을 얼마나 모아야 '내 집'을 마련할 수 있을까요?

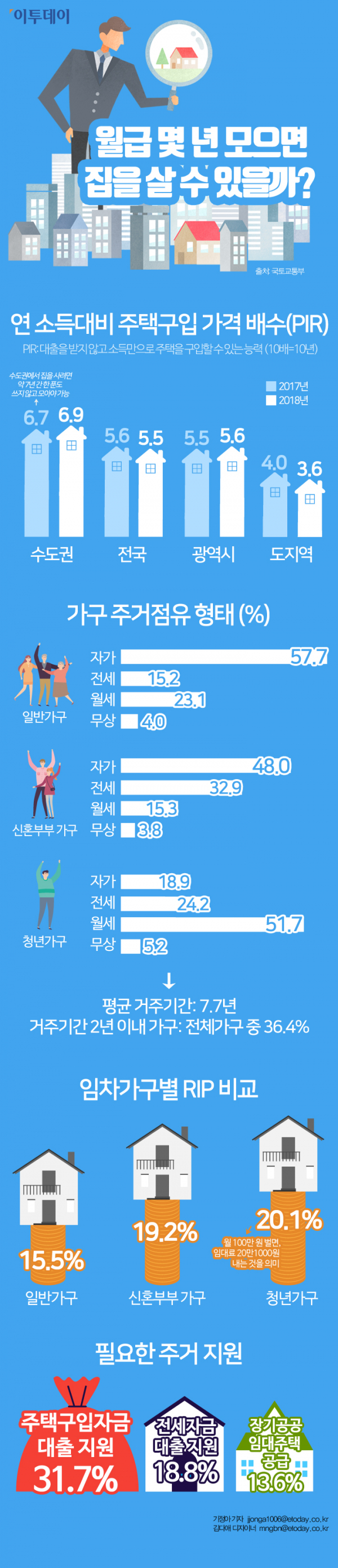

국토교통부의 최근 발표에 따르면, 우리나라 국민이 내 집을 장만하려면 연 소득을 한 푼도 쓰지 않고 약 7년 정도를 꼬박 모아야 하는 것으로 나타났습니다. 전국 기준 5.5년에 비해 수도권은 6.9년으로 더 길었는데요. 지난해 수치(수도권 6.7년)보다 0.2년 더 늘어난 것이어서 주목됩니다.

멀고도 긴 '내 집 마련의 꿈'. 2018년 한국 주거실태조사 결과를 인포그래픽으로 정리했습니다.

[인포그래픽] 월급 몇 년 모으면 집을 살 수 있을까?

(출처: 국토교통부)

◇연 소득대비 주택구입 가격 배수(PIR)

*PIR: 대출을 받지 않고 소득만으로 주택을 구입할 수 있는 능력 (10배=10년)

수도권

2017년 6.7

2018년 6.9

전국

2017년 5.6

2018년 5.5

광역시

2017년 5.5

2018년 5.6

도지역

2017년 4.0

2018년 3.6

→수도권에서 집을 사려면 약 7년 간 한 푼도 쓰지 않고 모아야 가능

◇가구 주거점유 형태 (%)

△일반가구

자가 57.7

전세 15.2

월세 23.1

무상 4.0

△신혼부부 가구

자가 48.0

전세 32.9

월세 15.3

무상 3.8

△청년가구

자가 18.9

전세 24.2

월세 51.7

무상 5.2

→평균 거주기간: 7.7년

→거주기간 2년 이내 가구: 전체가구 중 36.4%

△임차가구별 RIP 비교

일반 임차가구: 15.50%

신혼부부 임차가구: 19.20%

청년 임차가구: 20.10%

→월 100만 원 벌면, 임대료 20만1000원 내는 것을 의미

△필요한 주거 지원

주택구입자금 대출 지원 (31.7%)

전세자금 대출 지원 (18.8%)

장기공공임대주택 공급 (13.6%)

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)