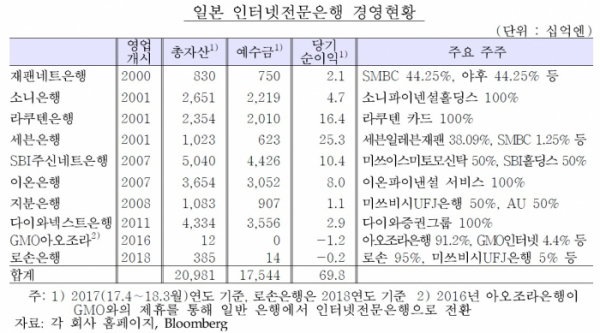

2000년 재팬네트은행 설립후 10개사 영업중..흑자전환까진 평균 3.6년 은행별 편차 커

도입 20년째를 맞은 일본 인터넷전문은행이 정착엔 성공했지만 기대했던 메기효과는 없다는 평가가 나왔다. 흑자전환까지는 평균 3.6년이 걸린 것으로 나타났다.

일본 인터넷전문은행은 정보통신(IT)기반 챌린저뱅크(Challenger bank) 행태보다는 대주주 계열사들과의 제휴를 통해 영업 시너지를 창출하는 금융과 산업간 융합 형태가 대다수다. 실제 라쿠텐은행은 그룹내 온라인 쇼핑몰, 신용카드사, 증권사와, 소니은행은 그룹내 보험사, 증권사와 연계된 대출 및 상품 교차판매, 지급결제 서비스 제공을 주된 수익원으로 삼고 있다. 세븐은행과 이온은행도 각각 편의점(세븐일레븐)과 쇼핑몰(이온몰)에 비치된 ATM 대여를 통해 제휴 금융기관으로부터 이용 수수료를 수취하고 있는 중이다. 재팬네트은행은 온라인 쇼핑몰, 경매, 경마, 복권 등과 연계된 소액결제 서비스를 제공 중이다.

금산융합 형태별로 은행마다 사업모델이 상이한 것도 특징이다. 자산 성장이나 수익기반 측면에서 다양한 스펙트럼이 존재하고 있다. SBI주신네트은행, 이온은행 등 대출자산 비중이 높은 예대기반 은행이 제팬네트은행, 세븐은행 등 송금 및 결제, ATM 대여 등 결제서비스에 특화된 은행보다 대체로 자산 증가폭이 컸다.

영업이익내 이자이익 및 비이자이익 비중 등 수익기반도 상당부분 대출자산 의존도에 따라 좌우됐다. 실제 예대기반이 높은 SBI주신네트은행과 소니은행 등은 이자이익 비중이 높은 반면, 재팬네트은행과 세븐은행 등은 비이자이익 비중이 높았다.

한편 10개 은행 중 8개 은행이 당기순이익을 실현하고 있는 가운데, 이들 은행이 흑자로 전환하는데는 평균 3.6년이 걸렸다. 영업초기 인프라 투자에 따른 거액 고정비용 발생과, 고객기반 취약 등 때문이다. 다만 1년이 걸린 다이와넥스트은행부터 8년이 걸린 라쿠텐은행까지 은행간 편차가 비교적 컸다.

한편 인터넷전문은행 1개당 평균 자본금 규모는 730억엔으로 일본 국내은행 평균(1510억엔)의 절반 수준에 그쳤다.

경영실적은 일본 국내은행 대비 상대적으로 우수했다는 평가다. 2011년부터 2017년까지 최근 6년간 인터넷전문은행의 총자산은 2.2배, 당기순이익은 2.3배, 직원수는 1.9배를 기록해 일본 국내은행보다 증가폭이 컸다. 생산성도 작년 3월말 현재 직원 1인당 취급 자산 및 순이익이 각각 39억엔과 1290만엔으로 일본 국내은행(각각 37억엔, 1010만엔)보다 높았다.

다만 인터넷전문은행(9개사 기준) 총자산과 직원수는 작년 3월말 현재 각각 21조엔과 5392명으로 일본 국내은행(각각 116개, 1108조엔, 30만4000명)의 각각 1.9%와 1.8%에 불과했다.

한은 관계자는 “도입 20년째를 맞는 일본 인터넷전문은행 제도는 대다수 은행이 영업 초기의 적자를 극복하고 흑자전환에 성공했다. 일본 국내은행 대비 우수한 경영실적을 기록함에 따라 안정적으로 정착했다”면서도 “반면 혁신적인 핀테크를 선도함으로써 기존 은행과 경쟁하거나 대안세력으로 성장하기보다는 계열사와의 제휴를 통한 안정적 시너지를 추구하는 틈새시장에 머무르고 있다”고 평가했다.

한편 2017년 케이뱅크와 카카오뱅크가 출범했고, 최근 키움뱅크와 토스뱅크 컨소시엄이 인터넷전문은행 에비인가 심사에서 모두 탈락한 가운데 이같은 일본 사례는 국내 금융시장에도 시사하는 바가 크다는게 한은측 설명이다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)