(출처=금융위원회)

다음 달부터 채무조정 된 은행 주택담보대출 채무자가 1년간 계획대로 잘 갚으면 관련 채권이 '정상'으로 재분류된다.

금융위원회는 29일 정례회의를 열고 이런 내용을 담은 '은행업 감독규정' 개정안을 의결했다고 밝혔다. 개정안은 다음 달 4일 관보에 게재와 동시에 시행된다.

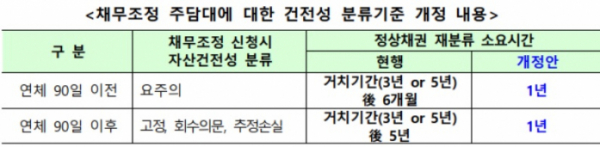

자산건전성 분류는 은행이 차주의 채무상환능력 등을 고려해 기대회수 가치를 따지는 걸 말한다. △정상 △요주의 △고정 △회수 의문 △추정 손실 등 5단계로 분류된다.

보통 고정 이하인 자산을 부실채권(NPL)이라고 하는데, 자산 건전성 등급이 내려갈수록 높은 비율의 대손충당금(예상 손실금)을 적립해야 한다.

이번 개정으로 연체된 지 90일이 되지 않은 채권(요주의)은 정상채권으로 다시 분류되는 시간이 '3년 혹은 5년간 거치 후 6개월'에서 '거치 포함 1년'으로 줄어든다. 연체 90일 이후의 채권(고정·회수 의문·추정 손실)은 '거치 후 5년'에서 '거치 포함 1년'으로 짧아진다.

변제호 금융위 서민금융과장은 "은행권이 주택담보대출 채무조정에 동의할 유인을 높임으로써 신복위를 통한 주택담보대출 채무조정이 활성화할 것"이라며 "상환이 곤란한 채무자가 안정적으로 주거를 보장받으면서 채무를 합리적으로 조정·상환할 수 있다"고 기대했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)