한국신용평가는 3일 OCI의 무보증사채 신용등급을 A+/안정적에서 A+/부정적으로 변경했다.

한신평에 따르면 동사는 주력사업의 수익창출력이 악화됐다. 2018년 중국의 보조금 축소, 미국의 세이프가드 발동, 경쟁업체의 증설 등으로 인한 태양광 산업의 수급불균형이 심화됐다. 이로 인해 최근까지 태양광 밸류체인 전반의 가격이 빠르게 하락했다.

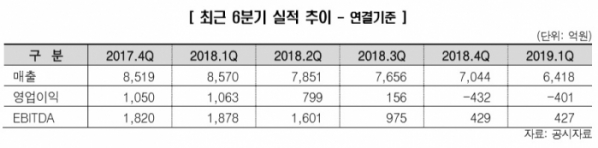

2017년 말 kg당 17달러를 상회했던 폴리실리콘 가격은 2018년 들어 꾸준히 하락하며 2019년 4월 기준 8.5달러로 떨어졌다. 이에 동사 베이직케미칼 부문에서 3분기 연속 영업적자를 기록하고 있다. 연결기준 영업적자는 2018년 3분기 469억 원, 2018년 4분기 642억 원, 2019년 1분기 772억 원 규모다.

2017~2018년 견조한 수익성을 시현했던 카본케미칼 부문 역시 실적둔화가 나타나고 있다. 2018년 하반기부터 미중 무역분쟁이 본격화된 가운데, 유가하락으로 인해 주요 제품의 가격 및 수요가 하락하며 10%를 상회하던 카본케미칼 부문 연결기준 영업이익률이 2018년 4분기 5.1%, 2019년 1분기 7.6% 수준으로 하락했다.

폴리실리콘 사업의 높은 업황변동성을 감안할 때 당분간 영업실적 회복이 불투명하다고 한신평은 보고 있다. 동사는 비핵심사업 매각과 2016년 이후 개선된 영업현금흐름을 통해 차입금을 꾸준히 경감시켰다. 2018년에도 디씨알이(도시개발사업 자회사)의 법인세 환급(약 3500억 원)을 통해 유동성을 확충했다.

이에 연결기준 순차입금이 2016년 말 1조7467억 원에서 2019년 3월 말 6759억 원으로 감소하는 등 재무부담은 경감된 상태다. 디씨알이가 보유한 부동산 가치(장부가액 1조1000억 원)와 매각 철회한 OCI SE의 사업적 가치 등 재무탄력성도 보유하고 있어 태양광 사업의 높은 업황변동성을 일정 부분 대응할 수 있을 전망이다.

한신평은 폴리실리콘 수급여건과 가격변동, 폴리실리콘 사업의 원가절감 성과, 신규 진행 사업의 투자규모와 성과 등을 지속적으로 모니터링할 예정이다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)