(제공=한국신용평가)

한국신용평가는 19일 롯데칠성음료의 기업어음 신용등급을 A1으로 신규 평가했다.

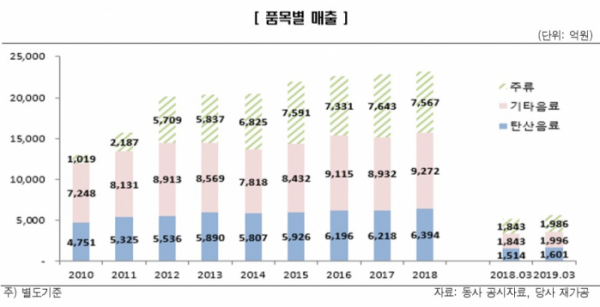

한신평에 따르면 동사는 주력사업인 탄산음료의 안정적인 사업기반과 탄력적인 판가 인상, 지속적인 신제품 출시에 힘입어 우수한 수익창출력을 유지하고 있다.

연결기준 음료부문 영업이익률은 2017년 7.3%에서 2018년 9.1%로 상승했다. 반면 주류부문 영업이익은 2016년 274억 원에서 2018년 –590억 원을 기록했다.

영업현금창출력이 저하된 가운데, 지속된 투자로 재무부담이 확대됐다. 순차입금은 맥주사업 진출 및 사업확대를 위한 지분투자, 맥주 2공장 증설을 위한 대규모 투자 등의 자금소요로 3월 말 1조1466억 원까지 증가했다.

1월 발행한 신종자본증권에 내재된 차입금 성격을 감안하면 실질적인 재무부담은 더욱 늘어난 것으로 분석된다는 설명이다. 기존사업의 역량 강화를 위한 시설투자 등이 예정돼 있어 당분간 자체창출현금을 통한 재무부담 감축은 쉽지 않을 전망이다.

상장사로서의 자본시장 접근성과 롯데그룹의 우수한 대외신인도, 보유 부동산(서초동 부지 포함)의 우량한 실질가치 등으로 최근 지속된 재무부담 확대에도 동사의 우수한 재무융통성을 유지할 수 있을 것으로 한신평은 판단했다.

확대된 재무부담의 경감 수준에 대해 지속적으로 모니터링해 향후 신용 평가에 반영할 예정이다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)