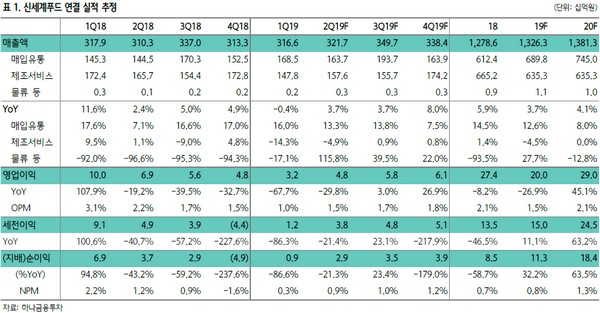

하나금융투자 심은주 연구원은 “신세계푸드의 2분기 연결 매출액 및 영업이익을 각각 3217억 원, 48억 원으로 추정한다”며 “최저임금 인상에 기인한 급식 부문 마진 하락 기조가 지속할 것이며, 5월부터 일부 라인(케이크, 샌드위치) 가동이 시작된 오산 2공장의 고정비 증가도 손익에 부정적 영향을 미칠 것”이라고 판단했다.

심 연구원은 “올해 연결 영업이익을 전년 대비 26.9% 감소한 200억 원으로 추정하는데, 최저임금 인상으로 시장 기대치를 밑돌 공산이 크다”며 “인건비 부담을 최소화하기 위한 다양한 방법이 강구되고 있는 것으로 파악되나 올해까지 손익 훼손은 불가피해 보이고, 더불어 7월부터 본격적으로 가동될 오산 2공장의 고정비 증가도 부담”이라고 분석했다.

그는 “단기 실적 모멘텀은 제한적이지만 내년 연결 영업이익 290억 원으로 사업 정상화가 기대된다”며 “지난 2년간의 가파른 최저임금 상승 고려 시 내년 최저임금은 연착륙할 공산이 크고, 오산 2공장은 가동률 상승에 따라 고정비 부담이 완화되면서 점진적 마진 개선을 기대해 볼 수 있을 것”이라고 예상했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)