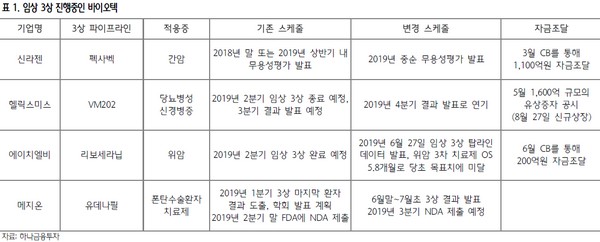

지난달 27일 에이치엘비가 개발 중인 리보세라닙의 임상 3상 톱라인 데이터가 ‘애초 기획한 목표에는 도달하지 못했다’라는 내용이 발표되면서 에이치엘비의 주가는 27ㆍ28일 모두 하한가를 기록하며 시장에 충격을 줬다. 임상 실패에 따른 에이치엘비 주가 급락은 신약개발 회사들의 숙명이라고 볼 수 있지만, 하나금융투자는 이로 인해 다른 신약개발 회사들 그리고 제약바이오 섹터 내 기업들의 주가가 모두 큰 폭으로 조정받고 있는 상황으로 진단했다.

앞서 4월 코오롱생명과학이 개발한 인보사 판매 중단, 최종적으로 허가취소로 결정되고 그 이후 발생한 각종 악재와 노이즈들로 제약바이오 섹터 내 종목들은 지속해서 우하향하고 있다. 특히 신약개발 회사들이 많이 상장된 코스닥 제약지수는 2분기 9736에서 8017로 17.7% 하락하면서 상반기 코스닥 지수는 690으로 마무리됐다. 아울러 글로벌 임상 3상을 진행하고 있는 일부 기업들이 임상 3상 데이터 공개시점을 연기하고, 결과를 발표하기도 전에 자금조달 이슈들이 불거지면서 전체 제약바이오 섹터 내 기업들의 신뢰도 역시 크게 떨어져 있다.

하나금융투자는 이러한 상황에서 에이치엘비의 부정적인 임상 3상 톱라인 데이터 공개는 시장의 불확실성을 증폭시키고 신뢰도를 추락시키면서 섹터 전체에 부정적인 충격을 주었던 것으로 볼 수 있다고 분석했다. 마치 지금의 상황은 2016년 9월 한미약품의 올무티닙이 반환됐던 것과 비슷한 시장의 충격을 주고 있다는 설명이다.

하나금융투자 선민정 연구원은 “임상 결과는 안 좋게 나올 수도 있다. 실패할 수도 있다. 당연히 해당 기업의 주가 폭락은 어쩔 수 없는 일”이라며 “그러나 한 기업의 임상 실패가 다른 기업의 임상 결과에 영향을 미치지는 않는다. 개별 이벤트라는 점에서 이번 에이치엘비의 리보세라닙 임상 실패가 전체 제약바이오 섹터를 크게 조정시킨 것은 다소 시장의 과도한 반응”이라고 했다.

선 연구원은 “2016년 9월 한미약품 사태 이후 제약바이오 섹터가 크게 조정받은 것은 사실이지만, 다시 크게 반등하면서 시장의 주도 섹터로 부상했었던 사례를 기억한다면 지금은 기술력이 탄탄한, 그리고 R&D 모멘텀이 존재하는 기업들을 저가에 매수할 기회”라며 “시장이 과거보다 섹터에 대한 이해도가 증가한 만큼 조정 기간도 과거에 비해 짧아질 것으로 보인다. 이제는 막연한 기대감보다는 실제 임상 결과에 기반한 투자 전략이 필요하다“고 설명했다.

그러면서 톱픽으로는 중국 승인 기대감이 있는 메디톡스, 레이저티닙의 임상 결과 발표 모멘텀을 보유한 유한양행, 하반기 포지오티닙과 LAPS- GLP1/GCG의 임상 3상 진입, LPAS-Triple agonist 임상 결과 발표를 앞둔 한미약품을 추천했다. 또 바이오텍으로는 탄탄한 기술력을 보유한 제넥신, 펩트론, 앱클론, 올릭스 등을 저가에서 매수하는 전략이 유효할 것으로 내다봤다.

![1300원부터 5000원까지…아메리카노 얼마가 적당할까 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098627.jpg)