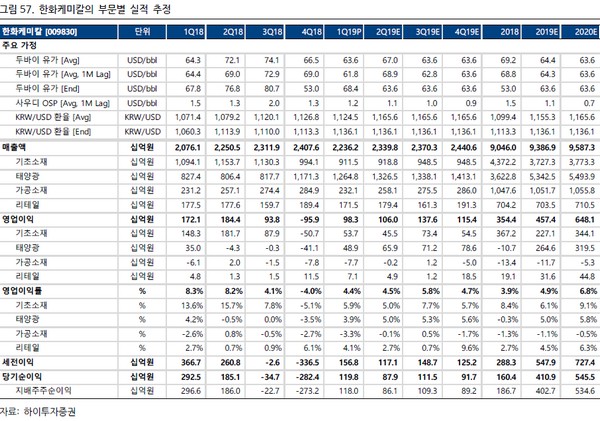

하이투자증권 원민석 연구원은 한화케미칼의 2분기 실적은 매출 2조3398억 원, 영업이익 1060억 원으로 시장 컨센서스에 부합할 것으로 전망된다”며 “태양광 영업이익은 659억 원으로 크게 개선될 것으로 보이는데, 미국공장 가동 및 모노비중 확대에 따른 제품 믹스 개선 효과를 비롯해 유럽과 북미 위주로 설치수요도 양호했던 것으로 추정된다”고 말했다.

원 연구원은 “한화케미칼의 주요 제품은 가성소다와 PVC(폴리염화비닐), TDI(톨루엔디이소시아네이트), 폴리실리콘 등인데, 제품별로 하반기 업황 개선 요인이 존재한다는 점이 투자 포인트”라며 “가성소다는 최근 역내 업체들의 인도 BIS 인증 획득으로 중장기 가격 회복이 전망되며, PVC는 인도의 반덤핑 일몰재심 종료 효과로 수요 회복이 기대된다”고 말했다.

그는 “여기에 최근 중국 정부의 보조금 정책 발표에 따른 폴리실리콘 및 태양광 사업 부문에서의 하반기 수요 회복 기대감이 주가에 반영되고 있다”고 덧붙였다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)