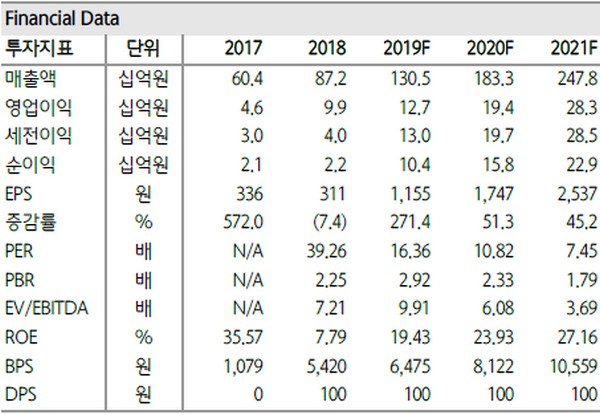

하나금융투자 안주원 연구원은 “뉴트리의 2분기 실적으로 매출액 316억 원과 영업이익 26억 원을 예상한다”며 “고성장 중인 시장 상황에 맞춰 판매 채널을 확대하고, 마케팅에 집중하며 분기별 지속적인 외형 성장이 기대된다”고 말했다.

안 연구원은 “수익성은 연초 추가로 진입한 홈쇼핑 채널의 높은 초기 판매수수료율이 2분기부터 정상화되며 점차 회복될 전망”이라며 “하반기 제품 패키징 리뉴얼을 통한 비용 절감 및 외형 성장에 따른 규모의 경제 효과로 연간 영업이익률은 약 10%를 달성할 것”이라고 예상했다.

그는 “2019년 실적은 매출액 1305억 원과 영업이익 127억 원으로 전망한다”며 “올해는 메가 브랜딩의 원년으로 전사 외형이 큰 폭으로 성장하고, 연간 영업이익률은 매출 성장을 위한 비용 집행으로 전년 대비 소폭 둔화가 예상된다. 현재 고성장 중인 건강기능식품 시장에서 핵심은 확실한 브랜딩을 통해 시장점유율을 확대하는 것으로 판단돼 뉴트리의 2019년은 향후 시장 성장의 수혜를 모두 가져가기 위한 비즈니스의 기반을 닦는 한 해가 될 것”이라고 분석했다.

![[정치대학] 尹대통령, 최저 지지율로 임기 반환점…결정적 패착은?](https://img.etoday.co.kr/crop/320/200/2101165.jpg)