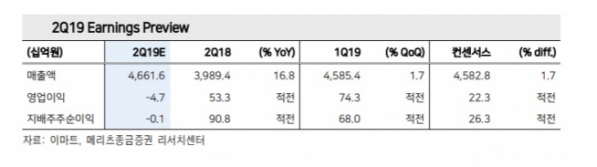

메리츠종금증권 양지혜 연구원은 “이마트의 연결기준 2분기 매출액은 4조6600억 원으로 지난해보다 16.8% 늘어날 것으로 보이나 영업이익은 적자 전환해 47억 원의 손실을 기록할 전망”이라며 “이는 시장 컨센서스(매출액 4조5800억 원, 영업이익 223억 원) 대비 이익이 크게 부진한 것”이라고 설명했다.

양 연구원은 “영업이익이 예상치를 크게 밑돌 것으로 추정하는 이유는 할인점 기존점성장률 부진과 함께 할인행사 확대 등으로 매출총이익률이 하락했기 때문”이라며 “또한 재산세 등 오프라인 매장 관련 비용(2분기 858억 원 예상)이 증가할 것으로 보인다”고 말했다.

그는 “내수 소비 침체와 온라인 채널과의 경쟁 심화로 오프라인 할인점이 부진한 가운데 전문점 손실과 조선호텔, 신세계푸드 등 연결 자회사 부진도 지속하고 있다”고 지적했다.

이어 “향후 오프라인 매장의 효율성 개선 및 온라인 사업(SSG닷컴)의 구체적인 성장 전략이 가시화되기 전까지 실적 부진과 함께 주가 상승 여력은 제한될 것”이라고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)