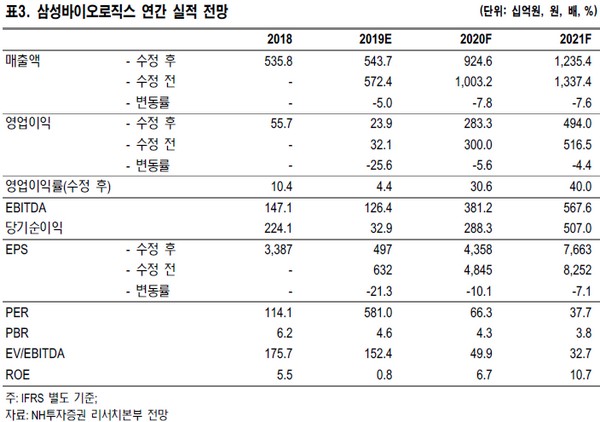

NH투자증권 구완성 연구원은 “실적 추정치 하향의 이유는 신규 수주 지연에 따른 가동률 상승 전망치 수정, 암젠의 허셉틴 바이오시밀러 미국 조기 출시에 따른 SB3 최대점유율 가정 수정(15→10%), 허쥬마와 경쟁을 고려한 온트루잔트 유럽 최대점유율 가정 수정(25→20%) 때문”이라고 했다.

구 연구원은 “또한 최근 바이오시밀러 산업의 성장에 대한 보수적 시각을 고려한 영구성장률 변경(5→4%) 및 삼성바이오에피스의 타겟 멀티플 변경(50→40배)도 있다”며 “그러나 여전히 CMO(바이오의약품 위탁생산) 신규수주와 후속 바이오시밀러 파이프라인의 상업화 기대감 등으로 중장기 성장성은 유효하다”고 판단했다.

그는 “2분기 실적이 시장 기대치에 미달한 것은 연말 정기보수로 인한 2공장 가동률 하락, 3공장 고정비 부담, 법률 관련 지급수수료 때문”이라며 “2019년 연간 가동률은 1공장 56%, 2공장 64%, 3공장 16%로 추정되고 신규 수주 지연에 따른 3공장 가동률을 하향 조정(기존 23%)한다”고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)