NH투자증권이 25일 LG화학에 대해 ESS와 EV 전지 등 전지부문의 비경상적 비용으로 분기 실적 예상치 하회했다며 목표주가를 기존 50만 원에서 44만 원으로 하향했다. 투자의견 매수는 유지했다.

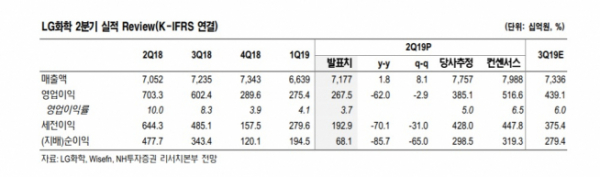

황유식 연구원은 “동사의 지난 2분기 매출액은 7조1774억 원, 영업이익은 2675억 원을 기록했다”며 “전년 동기 대비 매출액은 1.8% 늘었지만 영업이익은 62% 감소했다”고 말했다.

황 연구원은 “전지부문 영업적자 규모가 추정대비 1053억 원 확대된 것이 실적 하락의 주요인”이라며 “폴란드와 중국의 EV용 신규공장 정상화 지연으로 감가상각비와 운전비용이 대폭 증가했기 때문”이라고 분석했다.

그는 “이에 따라 향후 3년 연간 실적 추정치를 낮추고 목표주가를 하향한다”며 “부진한 수요 동향으로 하반기 석유화학 시황 개선 가능성이 낮으며, EV용 전지 신규공장 정상가동이 지연된 탓”이라고 설명했다.

다만 "회사 가이던스로는 3분기 중 신규공장이 정상화되고 4분기에는 이차전지 출하량이 대폭 증가할 전망”이라며 “이 경우 전지부문 실적 가이던스 유지가 가능하다”고 강조했다.

또한 "신규공장 가동 지연이 수주잔고 및 향후 증설 일정에 미치는 영향은 제한적”이라며 “3분기에는 전지부문 비경상 비용이 대폭 감소해 영업이익 4391억 원을 기록할 것”이라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)