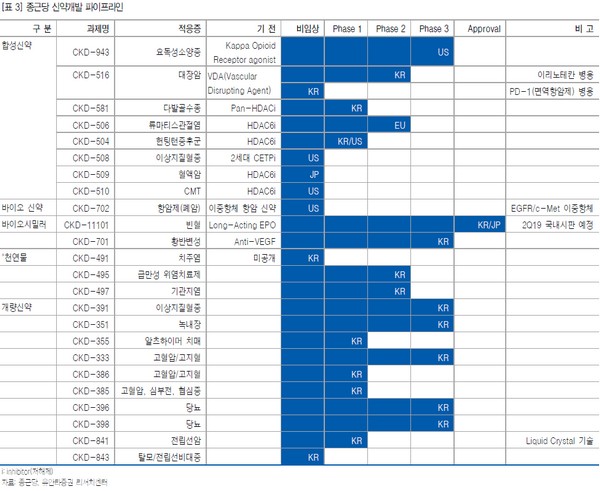

유안타증권 서미화 연구원은 “CKD-506(류머티즘 관절염 치료제)은 유럽 임상 2상, CKD-504(헌팅턴 치료제)는 한국ㆍ미국 임상 1상 중이고 빈혈 치료제 네스프 바이오시밀러(CKD-11101)는 하반기 국내, 2020년 상반기 일본에서 판매 가능할 것으로 보인다”며 “이중 항체(EGFR/c-Met)를 이용한 폐암 치료제(CKD-702) 미국 전임상과 대장암 치료제(CKD-516)의 면역항암제 병용 전임상(국내)은 하반기 종료가 예상된다”고 말했다.

서 연구원은 “하반기 새롭게 시작되는 임상 파이프라인이 많아졌다”며 “CKD-516은 면역항암제 병용 임상 1상 개시와 함께 이리노테칸 병용 임상 3상(대장암)도 진행할 예정이며, CKD-702(폐암), CKD-508(이상지질혈증), CKD-509(혈액암), CKD-510(샤르코마리투스병)의 임상 1상 개시가 기대된다”고 밝혔다.

그는 “하반기 많이 늘어나는 임상 파이프라인에 대한 R&D 비용투입으로 판관비 증가는 불가피할 것으로 보이지만 R&D에서의 성과만 있다면 영업이익의 증가 또한 다시 기대해 볼 만하다”며 “차세대 HDAC6 플랫폼과 이중 항체 기술을 이용한 다양한 신약 파이프라인을 보유하고 있으며, 기술이전을 통한 플랫폼 가치 입증이 필요한 시점으로 판단된다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)