국내 저비용항공사(LCC)들의 재무제표와 주가 흐름에 줄줄이 경고등이 켜졌다. 특히 최근 한·일 관계 냉각으로 일본 관광 보이콧이 확산돼 하반기도 실적 부진을 피하기 어렵다는 전망이 나오면서 우려가 커지고 있다.

8일 제주항공은 2분기 매출 3130억 원, 영업손실 274억 원, 당기순손실 295억 원을 기록했다고 밝혔다. 5년 만에 기록한 적자로, 분기 사상 최대 규모의 영업 손실이다.

업계 1위인 제주항공이 ‘어닝쇼크’ 수준의 실적을 기록하면서 나머지 업체들의 실적도 어닝쇼크가 날 것이라는 전망이 나온다.

에프앤가이드 컨센서스에 따르면 2분기 진에어와 티웨이항공도 각각 90억 원, 78억 원의 영업손실이 예상된다.이 같은 실적 악화의 원인은 유가와 환율 상승 영향과 국제 여행 비수기, LCC 업계의 경쟁 심화 등이 꼽힌다. 그러나 일본 노선의 수요가 위축된 데다, 환율 급등까지 겹치면서 LCC 업계는 하반기에도 수익성 악화가 불가피할 전망이다. 특히 매출액 기준으로는 LCC 항공사들은 일본노선 비중이 25% 내외를 차지하고 있어, 부정적 영향은 더욱 클 전망이다.

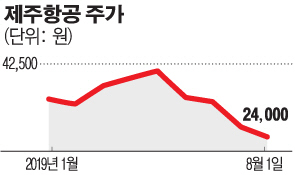

실제 7월 초 일본이 한국을 화이트리스트에서 제외한다는 소식이 알려진 이후로 제주항공의 주가는 8일 종가 기준으로 27.16% 하락했다.

일본 노선 매출 비중이 30%가 넘는 티웨이항공은 같은 기간 25.60% 떨어졌고, 진에어는 32.86% 하락했다.

향후 주가 흐름 전망도 밝지 않다. 증권사들은 LCC 업체들의 목표주가를 일제히 하향 조정했다. 최고운 한국투자증권 연구원은 “실적 우려에 더해 증시 불안으로 추가 조정을 받은 만큼 단기 주가 반등은 가능하겠지만 LCC 성장 자체가 꺾인 상황이라 저평가라고 단정짓기는 어렵다”고 말했다.

또한 올해 새로운 리스 회계기준으로 부채비율이 크게 높아진 데 이어 수요 감소와 원화 약세 등으로 경영 실적마저 저조해지면서 재무건전성 악화도 우려된다. 지난해 4분기와 올 1분기의 부채비율을 비교하면 △제주항공(169.8%→260.7%) △진에어 (95.2%→196.6%) △티웨이(90.9%→222.3%) △에어부산(90.9%→222.3%) 등은 부채비율이 급등했다.

박소영 한국신용평가 연구원은 “유류비, 항공기 임차료, 금융리스차입금 상환 등 달러화 결제 비중이 높은 항공사에 환율 상승은 현금흐름과 수익성 관점에서 부담 요인”이라며 “원화 약세는 해외여행 경비 부담을 증가시켜 수요에도 부정적인 영향을 미칠 수 있다”고 말했다. .

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)