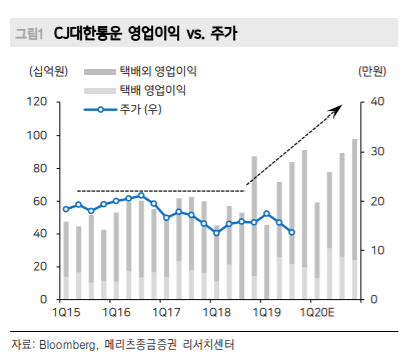

메리츠종금증권은 9일 CJ대한통운에 대해 향후 실적 성장 및 수익성 개선 방향성을 주목하면서 목표주가 20만 원, 투자의견 매수를 제시했다.

이종현 메리츠종금증권 연구원은 “2분기 실적으로 매출액은 전년 동기 대비 11% 증가한 2조5400억 원, 영업이익은 25.7% 오른 718억 원을 기록했다”며 시장기대치를 상회한 수준이라고 말했다.

이 연구원은 “1분기 대비 단가는 2000원 수준으로 차이는 크게 없지만, 물량이 전분기 대비 4.8% 늘면서 영업레버리지가 발행한 점이 호실적의 이유”라고 분석했다.

그는 “택배 부문에서 연 5% 수준으로 단가가 올라가고, 물량도 꾸준히 늘어난다는 점에서 하반기에도 실적호조 가시성이 높다”고 평가했다.

이어 “향후 실적 성장 및 수익성 개선 방향성을 고려하면 주가는 바닥을 다진 수준”이라며 “점진적인 기업가치개선이 기대된다”라고 덧붙였다.

![[컬처콕 플러스] “지드래곤까지 도왔는데”…베몬, K차트서 존재감 없는 이유](https://img.etoday.co.kr/crop/320/200/2102663.jpg)