▲자료제공=삼성증권

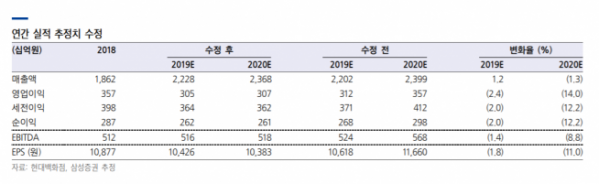

삼성증권은 현대백화점의 2019-2020년 이익 전망치를 하향 조정함에 따라 목표주가를 기존 10만 원에서 9만4000원으로 하향 조정하고, 투자의견 매수를 유지했다.

9일 삼성증권에 따르면 현대백화점은 2분기 매출액 5334억 원, 영업이익 507억 원을 기록했다. 이는 전년 대비 매출액은 21% 증가, 영업이익은 33% 감소한 수치다.

박은경 삼성증권 연구원은 “백화점 부문의 부진은 지난해 2분기 면세점 개점에 따른 영업면적 축소 영향이 지속됐고 낮은 해외명품 매출 비중에 따른 시장점유율 하락 때문”이라고 말했다.

박 연구원은 목표주가를 내린 이유에 대해 “백화점 실적 회복속도가 당초 기대에 미달될 것으로 예상되며 면세점 영업이익 턴어라운드 시점도 당초 예상대비 지연될 것으로 보여 2019-2020년 EPS 전망치를 이전 추정치 대비 각각 2%, 11% 하향 조정했기 때문”이라고 말했다.

이어 그는 투자의견 매수를 유지하는 것에 대해 “실적 회복 속도 조절에도 불구하고 3분기를 기점으로 영업이익 감소폭이 축소되며 실적 모멘텀이 개선될 것이라는 방향성은 변함이 없다”며 “저평가 매력이 돋보인다”고 분석했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)