KTB투자증권은 12일 펄어비스에 대해 하반기 내 ‘쉐도우아레나’ 출시가 예정됐고, 프로젝트 CD 등 신규 게임도 연내 공개될 계획이라며 목표주가 24만 원, 투자의견 매수를 유지했다.

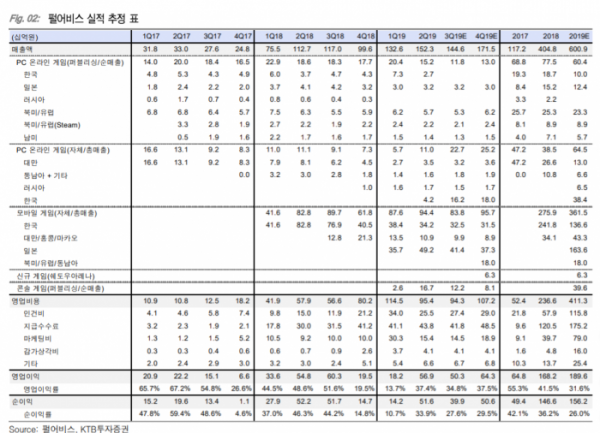

이민아 KTB투자증권 연구원은 “2분기 실적으로 매출액은 전년 동기 대비 35% 증가한 1523억 원, 영업이익은 4% 늘어난 569억 원을 기록했다”며 영업이익은 시장 기대치에 부합한 수준이라고 말했다.

이 연구원은 “같은 분기 검은사막 모바일 매출에서 일본 지역은 출시 초기 효과 사라지며 감소했지만, 온기 반영 영향으로 전체 모바일 게임 매출은 944억 원 증가했다”고 분석했다.

이어 “특히 프로젝트 CD는 글로벌 유저 대상으로 ‘검은사막’을 통해 쌓아온 개발력과 운영력이 활용되면서 기대감 높아질 것”으로 신작 기대감을 나타냈다.

그는 “단일 IP에 대한 높은 매출 의존도를 우려했지만, 신작 게임이 공개되고 출시 일정도 가시화된다면 밸류에이션 리레이팅도 가능할 전망”이라고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)