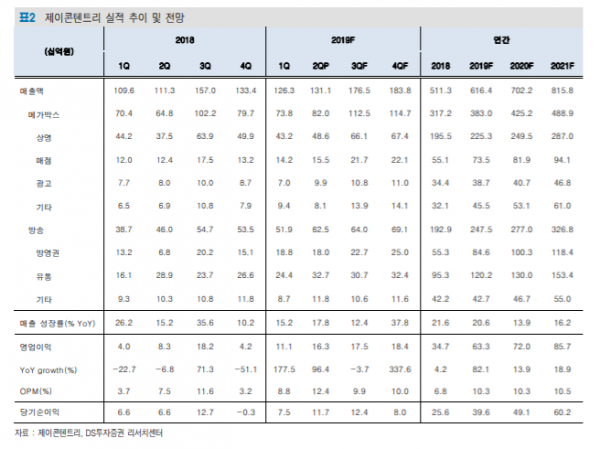

DS투자증권은 12일 제이콘텐트리에 대해 영화 부문 성장에 이어 하반기 방송 부문의 실적 개선이 기대된다며 목표주가 6만8000만 원, 투자의견 매수를 유지했다.

최재호 DS투자증권 연구원은 “2분기 연결기준 실적으로 매출액은 전년 동기 대비 17.8% 증가한 1311억 원, 영업이익은 96.7% 오른 163억 원을 기록했다”며 영업이익은 추정치에 크게 상회했다고 말했다.

최 연구원은 “영화관 부문 고성장이 주요인으로 어벤져스, 알라딘 등 상반기 영화시장의 폭풍 성장에 힘입어 매출액도 함께 호실적을 거뒀다”고 분석했다.

그는 “방송 부문에서 드라마 방영편수 및 제작비 증가로 방영권 매출이 늘었지만, 상반기 흥행 콘텐츠가 없는 점은 아쉽다”고 말했다.

최 연구원은 하반기 방송 실적 개선을 주목하면서 “‘보좌관 시즌2’ 등 하반기 기대작 대부분이 방영 전 일본 및 동남아 OTT에 선판매됐다”며 하반기 이익 고성장을 전망했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)