KB증권은 16일 솔브레인에 대해 하반기 재고 건전화와 출하량 증가세 전환이 전망된다며 목표주가 6만5000원으로 상향하고, 투자의견 매수를 유지했다.

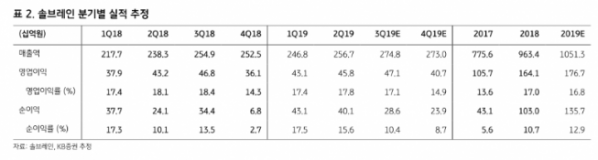

김동원 KB증권 연구원은 “2분기 실적으로 매출액은 전년 동기 대비 8% 증가한 2567억 원, 영업이익은 6% 오른 458억 원을 기록했다”며 컨센서스 영업이익을 소폭 상회한 수준이라고 말했다.

김 연구원은 “반도체 식각액의 매출 감소에도 중저가 갤럭시 시리즈 판매호조 등 삼성디스플레이 리지드 OLED(유기발광다이오드) 가동률이 상승하면서 실적이 개선됐다”라고 분석했다.

그는 “반도체 업체의 재고조정과 감산 등 영향으로 매출 증가가 제한적 수준으로 그칠 전망이지만, 디스플레이와 2차 전지 부문의 매출증가가 일부 상쇄할 것으로 예상한다”라고 말했다.

이어 “현재 주가는 반도체 업황 부진에 따라 매출 증가 둔화와 소재 국산화 가능성에 대한 기대감이 교차하면서 변동성이 큰 편이지만, 향후 3년간 실적 추정치를 보면 안정적 실적 성장이 가능할 전망”이라고 내다봤다.

![[컬처콕 플러스] “지드래곤까지 도왔는데”…베몬, K차트서 존재감 없는 이유](https://img.etoday.co.kr/crop/320/200/2102663.jpg)