현대차증권은 선데이토즈에 대해 신작 ‘디즈니팝’이 미흡한 흥행 성적을 기록했고, 하반기 신작 출시 일정도 변경돼 신작 모멘텀이 부재하다며 목표주가를 1만9000원으로 하향조정했다. 투자의견은 ‘매수’를 유지했다.

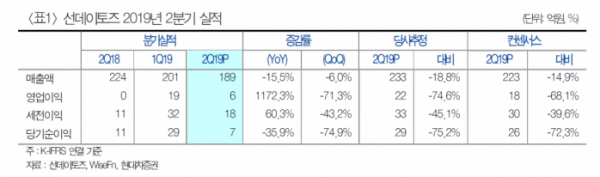

최진성 현대차증권 연구원은 “선데이토즈 2분기 매출액은 전년 동기 대비 15.5% 하락한 189억 원, 영업이익은 71.3% 감소한 6억 원을 기록하며 기대치를 하회했다”며 “신작 ‘디즈니팝’의 미흡한 흥행과 기 출시게임 매출 감소, 신작 출시에 따른 마케팅비 증가가 요인으로 꼽힌다”고 설명했다.

이어 “디즈니팝 초반 유저 지표는 안정적이었으나 카카오 플랫폼을 활용하지 않으면서 지속적인 유저 모객이 쉽지 않았던 것으로 판단된다”며 “디즈니팝은 하반기 중 아시아 지역 출시가 예정돼 있는데, 아시아 버전은 국내 출시와는 달리 처음부터 많은 캐릭터를 포함시켜 출시할 것으로 전망한다”고 말했다.

3분기까지 매출 반등이 쉽지 않을 것이라는 전망이다. 최 연구원은 “기존에는 하반기 디즈니팝의 글로벌 출시, ‘크로스파이어’ IP 활용게임 1종과 ‘애니팡4’ 출시가 예정돼 있었지만 일정이 일부 변경됐다”며 “디즈니팝의 글로벌 출시와 ‘애니팡4’ 출시만 이루어질 것으로 보인다”고 했다.

그러면서 그는 “마케팅비 감소로 영업이익률은 전 분기 대비 개선될 것으로 보이지만, 3분기에 신작이 부재하기 때문에 실적을 어느 정도로 방어하는지가 관건”이라고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)