▲민앤지의 실적 추이 및 전망 도표다.(자료제공=유진투자증권 리서치센터)

유진투자증권은 민앤지가 3분기 안정적 성장세를 이어갈 것으로 보이지만 예상 주당순이익(EPS)과 업계 전반 주가수익비율(PER) 조정에 따라 목표가를 기존 2만7000원에서 2만4000원으로 하향한다고 밝혔다. 다만 투자의견은 ‘매수’를 유지했다.

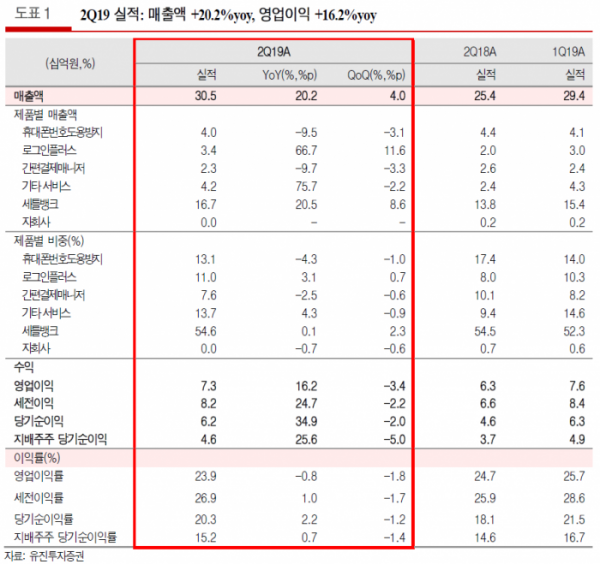

박종선 유진투자증권 연구원은 19일 “민앤지의 연결 기준 2분기 실적은 매출액 305억 원, 영업이익 73억 원으로 전년 동기 대비 각각 20.2%, 16.2% 늘었다”며 “당사 추정치 및 시장 전망치에 부합한다”고 말했다.

박 연구원은 “매출액이 증가한 이유는 로그인플러스 서비스 전년 동기 대비 66.7% 증가, 금융서비스를 포함한 기타 서비스가 75.7% 증가, 자회사 세틀뱅크 매출이 20.5% 증가했기 때문”이라고 분석했다.

이어 “3분기 연결 기준 예상 실적은 매출액 341억 원, 영업이익 83억 원으로 각각 26.8%, 19.8% 증가할 전망”이라며 “안정적인 성장세를 이어갈 것으로 보인다”고 짚었다.

그는 “로그인플러스 가입자는 증가세를 유지하고 있고, 신규사업인 주식투자노트 가입자 증가로 실적 성장이 계속되고 있다”며 “하반기 런칭 예정인 해외주식정보서비스와 엠플레이어 서비스가 실적 성장을 이어갈 것으로 예상한다”고 밝혔다.

다만 “올해 예상 EPS가 기존 1550원에서 1504원으로 감소하고 국내 소프트웨어 유사업체의 평균 PER도 기존 17.5배에서 신규 16배로 조정됨에 따라 목표주가를 하향했다”고 설명했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)