하나금융투자 윤재성 연구원은 “전날 문 대통령은 효성첨단소재의 탄소섬유 신규 투자 협약식에 참석해 소재 국산화의 일환으로 탄소섬유를 국가 전략산업으로 집중해 육성하겠다는 의지를 밝혔다”며 “효성첨단소재는 현재 2000톤의 캐파를 2028년 2.4만 톤으로 약 12배 확대하겠다는 계획을 내놓으며 이에 화답했다. 탄소섬유에 대한 국내외적 관심이 뜨겁게 달아오르고 있는 것”이라고 말했다.

윤 연구원은 “탄소섬유 매출은 2017년 218억 원, 2018년 267억 원, 2019년에는 약 350억~400억 원을 예상한다. 경쟁사 수준으로 질과 가격이 개선되며 작년 하반기부터 고객사의 주문이 늘어났기 때문”이라며 “최근에는 CNG 충전 용기, 전선 심재 관련 주요업체로부터 1100톤의 선주문을 받았고, 이에 대응하기 위해 2019년 1월 2000톤/년의 증설을 발표했다”고 설명했다.

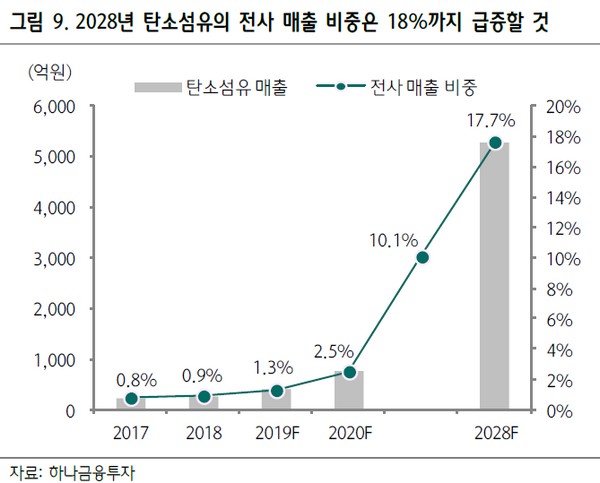

그는 “영업이익은 2017년 221억 적자, 2018년 109억 적자, 2019년 28억 원 적자로 적자 폭이 빠르게 줄고 있다. 2020년 하반기에는 흑자전환을 예상한다”며 “비록 현재 탄소섬유 매출은 전사의 1~2%에 불과하나, 2028년 탄소섬유 매출(5000억 원 초반)은 2019년 추정 매출 기준 약 18%까지 급격하게 상승하게 될 것”이라고 전망했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)