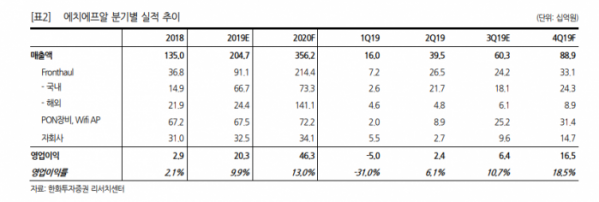

한화투자증권은 에치에프알에 대해 3분기부터 5G 장비매출이 본격적으로 반영될 것이라며 목표주가를 3만6500원으로 상향조정했다. 투자의견은 ‘매수’를 유지했다.

한화투자증권 최준영 연구원은 “Fronthaul은 통신사 네트워크 인프라 구축 시 망 구축, 임대 관련 비용을 약 20~40% 감소시키고 네트워크 안정성을 향상해주는 기술로 SK텔레콤과 에치에프알이 공동개발했다”며 “전송로 임대료가 5G 네트워크망에서는 대폭 증가할 것으로 예상하기 때문에 Fronthaul 장비의 필요성이 더욱 부각될 것”이라고 말했다.

특히 미국 5G 시장에서 큰 수혜를 볼 것이라는 분석이다. 최 연구원은 “국내와 미국 기지국 숫자 비교 데이터를 바탕으로 Verizon, AT&T의 Fronthaul 연간 발주금액이 SK텔레콤 대비 약 5배 클 것으로 예상한다”며 “에치에프알의 SK텔레콤과 공동개발 후 Fronthaul 세계최초 상용화 경험과 Verizon, AT&T 향 공급 레퍼런스는 미국 5G Fronthaul 시장에서 큰 수혜를 기대할 수 있는 근거”라고 설명했다.

이어 “에치에프알의 미국 5G 수주는 이르면 2019년 4분기, 늦어도 2020년 초에 발생할 것으로 예상된다”며 “현재 주가는 12개월 FWD PER 기준 9.6배, 2020E PER 7.9배로 통신장비 업종 평균 PER 배수 대비 저평가받고 있다“고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)