하나금융투자는 27일 피엔티에 대해 작년부터 실적 부진에서 벗어나 신규 수주를 기반으로 성장하고 있다며 목표주가 9400원, 투자의견 매수를 제시했다.

안주원 하나금융투자 연구원은 “2차 전지와 소재 사업부 수주 잔고가 동시에 증가하면서 향후 2~3년간 피엔티의 실적을 이끌 것”이라고 말했다. 이어 “2차 전지 수주가 늘어나면서 2차 전지 음극 집전체로 사용되는 동박 수요도 동반 증가하면서 호조세를 이어가고 있다”고 설명했다.

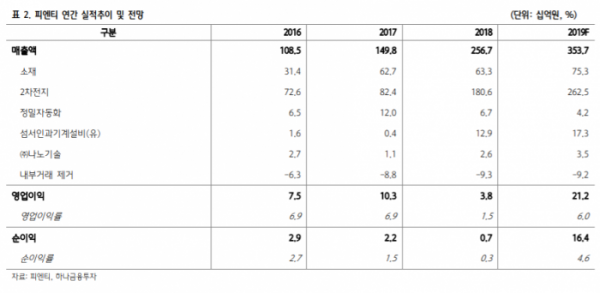

안 연구원은 “매출인식 기점을 고려해 분기별 실적이 아닌 연간실적에 주목해야 한다”며 올해 실적에 대해 매출액은 작년 동기 대비 37.8% 증가한 3537억 원, 영업이익은 466% 오른 212억 원으로 추정했다.

그는 “2차 전지ㆍ소재ㆍ반도체 등 다양한 산업으로 확장하면서 분기별 안정적인 실적을 보여주기 위한 전략을 취하고 있다”며 “수익성이 좋은 양질의 수주를 받는 만큼 실적 기대감도 높아지고 있다”고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)