“친환경차 경쟁력 투자 부담…중국시장 확대 제한적”

올해 상반기 현대자동차와 기아자동차가 1년 전보다 증가한 영업이익을 거뒀지만, 대부분 환율 효과로 실질적인 실적 개선으로 보기 어렵다는 분석이 나왔다. 글로벌 친환경 차 시장에서의 경쟁력 제고와 중국시장 판매 확장도 녹록지 않은 상황이란 설명이다.

27일 한국신용평가 그룹 분석보고서에 따르면 현대차는 올 상반기 차량 부문 매출이 지난해 같은 기간보다 9.4%, 영업이익(연결조정 포함)은 33.8% 증가했다. 이 기간 기아차는 매출 1.2%, 영업이익 71.4%(통상임금 환입 효과 제외 시 28.9%)가 각각 늘었다.

하지만 환율 효과를 고려하면 현대ㆍ기아차의 수익성 개선을 본원적 수익창출력 회복의 결과로 보기 어렵다는 게 한신평 판단이다.

현대차(연결기준)는 상반기 누적 영업이익이 1년 전보다 약 4300억 원 증가했다. 이 중 환율 효과에 의한 금액이 약 2170억 원으로 50%가량의 큰 비중을 차지했다. 기아차도 통상임금 환입 효과를 제외한 상반기 영업이익 증가금액(약 1900억 원) 대부분이 환율 효과인 것으로 파악됐다.

실제 상반기 누적기준 환율효과 제거 후 현대차(연결기준)의 영업이익률은 3.6%로 전년 동기(3.5%)와 유사한 수준이다. 2018년 상반기가 원ㆍ달러 환율 하락으로 환율이 수익성에 부정적으로 작용했던 것을 고려할 때, 환율효과를 제외한 2019년 상반기 완성차 사업의 실질 수익성은 크게 개선되지 못한 상황으로 판단된다.

올 상반기 현대ㆍ기아차 전체 판매량이 감소한 점도 부담 요인이다.

한신평은 “환경규제 강화나 경기 침체에 따른 글로벌 완성차 시장 전반의 수요 감소세와 경쟁 강도 심화, 이에 따른 신차 이외 기존 볼륨 차량의 판매량 감소 등을 고려할 때, 하반기에 상반기 판매량 감소를 만회하고 연초 판매량 목표를 달성하기는 쉽지 않은 상황일 것으로 예상된다”고 설명했다.

급성장하는 친환경 차 시장에서의 경쟁력 제고도 쉽지 않은 상황이다.

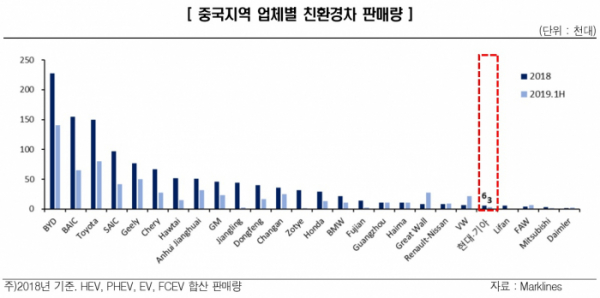

현대ㆍ기아차는 현재까지 친환경 차 차종 전반에서 중상위권의 판매량을 기록하고 있다. 올 상반기 글로벌 친환경 차 시장에서 HEV 포함 4위, BEV(PHEV, EV, FCEV) 기준 7위의 판매량을 기록했다.

그러나 1위와의 격차가 큰 상황으로 시장을 선도하지는 못하고 있다. 순수 전기차 업체의 시장 신규 진입과 기존 완성차 업체의 친환경 차 생산전략 본격화로 시장 내 가변성이 큰 상황이다.

각국의 환경규제가 강화되는 상황에서 규제 수준 미달에 따른 페널티 비용 증가 가능성과 친환경 차의 낮은 채산성 등은 수익성에 부담 요인으로 작용할 수 있다.

여기에 △배터리 등 핵심 신규 부품에 대한 안정적 밸류체인 확보를 위한 생산라인 내재화 △배터리 제조업체와의 조인트벤처 설립 가능성 △전기차 전용 플랫폼 등 생산라인 구축 △충전 인프라ㆍ서비스 확충을 위한 투자 부담도 가중될 수 있다.

현대ㆍ기아차는 크게 성장하고 있는 중국 친환경 차 시장에서의 열세로 중국시장 내 점유율 개선도 쉽지 않을 전망이다. 수요 부진과 정치ㆍ경제적 불확실성이 커진 와중에 공격적인 판매 확대 전략을 이어가기는 어려운 상황이다.

회사는 중국시장 내 신차 출시와 전기차 확대 등을 지속할 예정이다. 기존 차량 포트폴리오 구성을 유지하면서 가동률이 크게 저하된 중국공장 생산라인의 전용 등을 통해 친환경 차 비중을 확대하는 등 사업 효율성을 강화하는 쪽으로 사업전략을 전개할 계획이다.

한신평은 “저하된 영업 환경과 제한적인 제품믹스 구성, 친환경 차 판매량 열위 등을 고려할 때 단기간 내 현대ㆍ기아차의 중국시장 내 판매량 및 생산량 확대나 이를 통한 점유율 개선은 제한적일 것”이라고 내다봤다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)