(자료제공=메리츠종금증권 리서치센터)

메리츠종금증권은 29일 네이버가 금융ㆍ쇼핑 등 영향력을 확장하며 변신을 도모하고 있다고 평가했다. 이에 투자의견 ‘매수’를 유지하고 목표주가를 19만 원으로 상향했다.

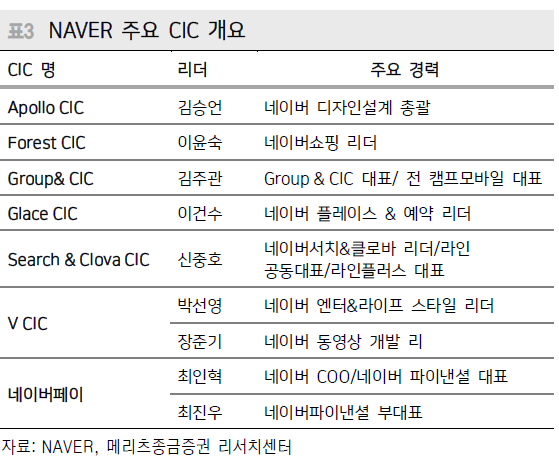

김동희 메리츠종금증권 연구원은 올해 네이버에 본격적인 변신이 시작됐다고 판단하는 이유로 △지난해 7개의 사내독립기업(CIC)을 설립한 바 있으며 △네이버파이낸셜을 통한 금융사업이 가시화하고 △네이버 쇼핑의 영향력이 지속적으로 확대할 것이란 점을 꼽았다.

그는 “아폴로ㆍ쇼핑ㆍ밴드ㆍ플레이스 등 7개의 사내독립기업을 설립하고 네이버웹툰(2017년)과 네이버페이를 분사하는 등 본격 변화, 성장하겠다는 회사의 의지가 발현되고 있다”며 “현재 고성장중인 신규 사업들 등 주요 비즈니스도 향후 독립을 통한 가치 재평가가 충분히 가능하다”고 설명했다.

또 “현재 전자상거래 시장에서 상위사업자의 지배력은 더욱 강화된다”며 “네이버쇼핑은 간편결제, 상품다양성, 앱편리성 등에 근거해 지속 성장한다”고 짚었다. 그는 “7월 기준 네이버페이의 국내 전자상거래 시장 거래액 점유율은 14%, 이용자 점유율은 30% 수준”이라고 말했다.

주주가치 제고 노력도 긍정적으로 평가했다. 특히 “올해 최소 1조3000억 원 이상의 영업현금흐름을 창출할 수 있다”며 “2011년 이후 네이버는 순이익 30%를 자사주 매입과 배당을 통한 주주가치 제고 정책에 사용해왔다”고 설명했다. 이어 “올해 적극적 주주환원 정책에 대한 의지를 거듭 밝히는 상황”이라고 강조했다.

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/320/200/2102319.jpg)