▲자료제공=신한금융투자

신한금융투자는 SK하이닉스가 3분기 실적을 저점으로 4분기부터 실적 턴어라운드가 예상된다고 29일 전망했다.

신한금융투자는 SK하이닉스가 3분기 매출 5조9528억 원, 영업이익 3571억 원을 거둘 것으로 추정했다. 이는 전 분기 대비 매출액은 7.7% 하락, 영업이익은 44.0% 하락한 수치다.

최도연 신한금융투자 연구원은 “SK하이닉스는 3분기 실적을 저점으로 4분기부터 실적 턴어라운드가 예상된다”며 “미중 분쟁, 한일 분쟁 등에 의해 주가 변동성이 지속되고 있지만 그럼에도 공급 제약 심화와 수요 기저효과로 인한 주가 상승 시그널도 다수 확인된다”고 말했다.

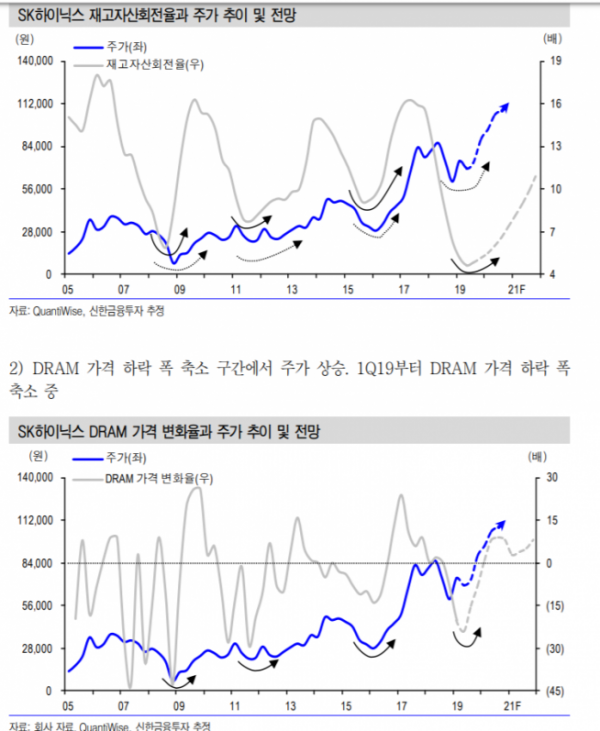

최 연구원은 업황 턴어라운드 구간에서 △재고 감소 △가격 하락 폭 축소 △반도체 수출액 전년 대비 하락률 둔화 △컨센서스 하향 마무리 등의 현상 등이 주가 상승을 이끌 것으로 내다봤다.

그는 주가 변동성 구간을 매수 기회로 추천했다. 최 연구원은 “데이터센터 보유 D램 재고는 3분기부터 정상 수준(약 4주)으로 줄어들고 있으며 2020년에는 인텔이 신규플랫폼을 출시하면서 대규모 마케팅을 진행할 전망”이라며 “공급 제약 심화, 서버수요 증가, 실적 턴어라운드 등의 이유 때문”이라고 말했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)