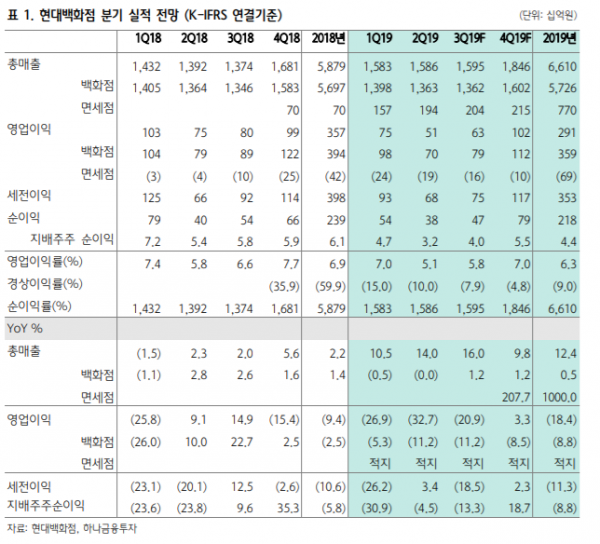

하나금융투자는 29일 현대백화점의 높은 실적 가시성으로 2020년 증익 전환이 기대된다며 투자의견 매수를 유지하고 목표주가를 10만5000원으로 상향했다.

박종대 하나금융투자 연구원은 “현대백화점의 기존점 성장률은 2분기(2.4%)에 이어 3분기에도 3% 내외 견조한 성장세를 지속하고 있다”고 말했다.

박 연구원은 “판관비가 관건이 될 것”이라며 “전년도 최저임금 상승과 천호점 등 신규 투자 확대로 감가상각비가 증가하면서 하반기에도 감익이 불가피해 보인다”고 판단했다.

다만, “백화점 사업 실적 가시성은 높다”며 “면세점 사업도 3분기 이후 손실 폭을 크게 줄이면서 정상화 국면으로 접어들 것”이라고 말했다.

그는 “프리미엄 식품 온라인 사업도 기대된다”며 “기존 백화점 고객들로 수요층이 분명하고, 수요도 크게 증가하고 있다”며 “현대그린푸드의 검증된 공급 역량을 고려하면 성공 가능성이 크다”고 전망했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)