NH투자증권은 한국테크놀로지그룹이 주요 투자자산인 한국타티어앤테크놀로지 실적 부진 영향에 따라 목표주가를 기존 1만9000원에서 1만6000원으로 하향 조정하고, 투자의견 HOLD를 유지했다.

30일 NH투자증권에 따르면 한국테크놀로지그룹의 2분기 매출액 1991억 원, 영업이익 376억 원을 기록했다. 이는 전년 동기대비 매출액은 11.0%, 영업이익은 42.1% 감소했다.

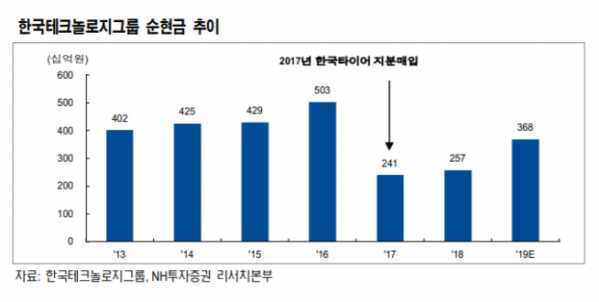

조수홍 NH투자증권 연구원은 “전년동기대비 축전지부문(한국아트라스 BX)의 영업이익 규모는 유지되었지만, 한국타이어앤테크놀로지의 실적 부진으로 인해 영업이익 하락폭 확대됐다”며 “2분기 지분법 평가이익도 144억 원으로 급감했다”고 말했다.

조 연구원은 “2019년 매출액과 영업이익은 각각 8454억 원, 1942억 원으로 예상된다”며 “한국타이어앤테크놀로지의 실적 가시성 회복여부가 실적 전망의 가장 큰 변수가 될 것”이라고 분석했다.

특히 조 연구원은 이 회사의 큰 장점이자 잠재력이 양호한 현금창출력을 기반으로 안정적인 재무구조를 보유하고 있는 것이라고 평가했다. 그는 “잠재력이 주가상승으로 실현되기 위해서는 사업다각화를 통한 성장 잠재력 가시화와 주주환원정책 확대 등을 통한 ROE 개선 노력이 필요하다”고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)