(NH투자증권)

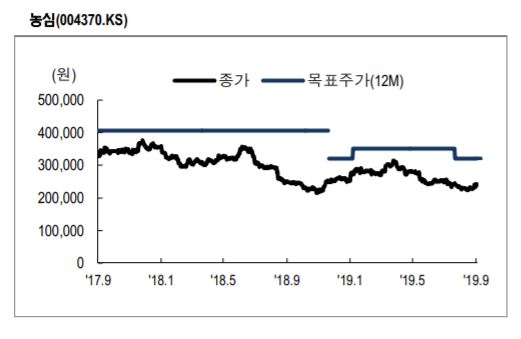

NH투자증권은 4일 농심에 대해 국내 라면 시장이 신제품 경쟁에서 기존 제품 중심으로 트렌드가 돌아오면서 실적 개선에 긍정적 영향을 미칠 것으로 판단해 목표주가 32만 원, 투자의견 매수를 유지했다.

조미진 NH투자증권 연구원은 “특히 상반기는 완전 새로운 컨셉의 제품 판매는 부진한 반면, 기존 제품의 확장판 제품만이 인기를 끌었다”며 “기존제품의 확장판 출시가 이어진다면, 다양한 브랜드 및 제품 포트폴리오를 확보하고 있는 농심이 유리하다”고 판단했다.

이어 “최근 라면 시장의 경쟁이 심화된 것은 사실이지만 점유율과 매출액이 전년대비 개선되고 있다”며 “점유율이 일정 수준까지 확보된 이후에는 수익성 개선도 따라올 것”으로 내다봤다.

조 연구원은 최근 미국 제3공장 증설 투자 결정에 주목하면서 “해외 법인의 비중 확대는 국내 경쟁 심화 및 시장 성장률 둔화 속에서도 동사의 지속 가능한 성장 동력이 될 전망”이라고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)