하이투자증권은 LS산전에 대해 17일 하반기 융합사업 부문에서 수주가 증가해 실적 턴어라운드를 기록할 전망이라며 투자의견 ‘매수’, 목표주가 6만3700원을 제시했다.

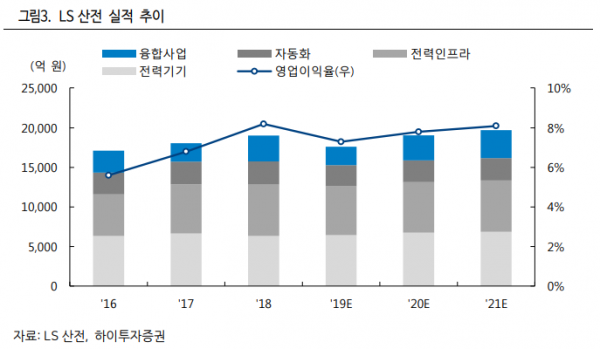

이상헌 연구원은 “2분기 연결기준 매출액은 전년 동기 대비 12.1% 줄어든 5808억 원, 영업이익은 33.4% 줄어든 435억 원을 기록했다”며 “전력인프라, 자동화 사업부문 매출 감소와 더불어 융합사업이 적자로 돌아섰기 때문이다”고 분석했다.

이 연구원은 “하반기에는 부진했던 태양광, 스마트그리드 등이 정상화 수순에 올라서면서 융합사업이 전체 실적 개선을 주도할 것으로 기대한다”며 “전력인프라는 중국, 폴란드, 베트남 등 배터리 공장 증설이 예정됐으며, 전력기기도 유럽시장 지속 성장 및 국내 ESS 시장 회복으로 신재생 시장 연계 DC 전력기기 판매 호조를 예상한다”고 전망했다.

LS산전은 지난 6월 도화엔지니어링과 함께 일본 혼슈 이와테현 모리오카시에 구축되는 50MW 급 모리오카 태양광발전소 건설과 운영사업자로 선정돼 105억 엔(한화 약 1130억 원) 규모의 EPC 및 O&M 계약을 체결한 바 있다. 해당 발전소는 올해 7 월 착공해 오는 2021년 9월 완공된다.

이밖에 지난 6월 전남 영암군에 구축되는 총 설비용량 93MW급 ESS연계 태양광 발전 프로젝트 사업자로 선정돼 1848억 원 규모의 EPC사업계약을 체결하기도 했다. 해당 발전소는 내년 말 준공돼 상업운전을 시작한다.

그는 “융합사업의 수주 증가로 매출이 증가하면서 실적 턴어라운드가 이뤄질 것으로 보인다”며 “현재 주가는 내년 예상 실적기준으로 주가수익비율(PER) 11.1배에 거래되고 있어서 기업가치가 저평가된 상태로 보인다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)