삼성증권은 SK디앤디가 부동산 및 에너지 개발사업 매출 증가로 내년 매출ㆍ영업이익 추정치를 상향하면서 재도약할 것이라고 분석했다. 투자의견 ‘매수’를 유지하고 목표주가를 3만8000원으로 11.8% 상향했다.

이경자 삼성증권 연구원은 18일 “SK디앤디는 2020년 매출과 영업이익 추정치를 기존 대비 각각 10.8%, 4.8% 상향한 1조 원, 1434억 원으로 변경했다”며 이같이 말했다.

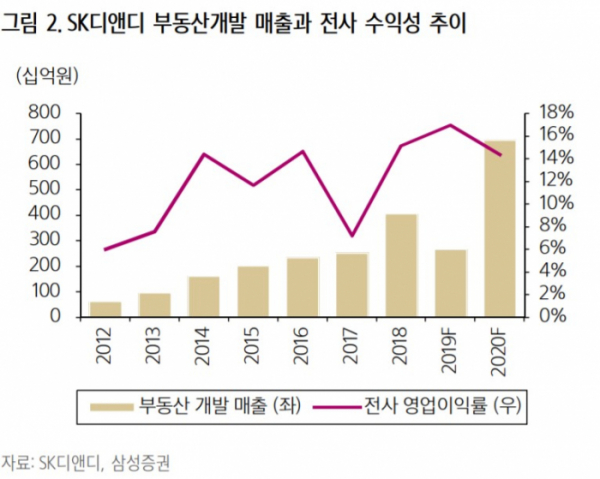

이 연구원은 “2분기 ‘당산 생각공장(4000억 원)’과 역삼 오피스(2500억 원) 수주를 마무리하면서 내년 부동산 개발 매출을 7.9% 상향한 7000억 원으로 추정한다”며 “내년 이후부터 부동산 개발 매출은 꾸준히 5000억 원 이상을 유지하며 연속적 성장이 가능하다”고 설명했다.

또 “내년 ESS매출은 950억 원, 영업이익은 485억 원으로 전망한다”며 “내년부터 ESSㆍ신재생ㆍ연료전지 매출은 3000억 원 대를 유지해 전사 이익의 약 40%를 차지할 것”이라고 분석했다.

이어 “지난해부터 한앤코와 SK가스 공동경영 체제로 들어서면서 그간 보여준 한앤코의 경영 특성을 고려할 때 주주가치 제고정책도 기대할 수 있다”며 “아직 확정된 것은 없지만 배당성향을 2018년과 동일하게 가정하면 내년 배당수익률은 4.0%에 달한다”고 짚었다.

이 연구원은 “부동산ㆍ인프라 등 대체투자 시장 확대와 정부의 공모리츠 활성화 정책은 디벨로퍼인 SK디앤디에겐 기회”라며 “공모상품을 활용하면 대형 물건도 유동화ㆍ매각이 용이하다”고 덧붙이기도 했다.

따라서 이 연구원은 “지속 가능한 ROE를 기존 15%에서 16.8%로 상향함에 따라 목표 PBR을 1.6배로 적용했다”며 목표주가 상향 이유를 밝혔다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)