NH투자는 20일 LS전선아시아에 대해 투자된 설비들이 생산을 본격화 하면서 2020년 이후 이익 성장이 지속될 전망이라며 목표주가를 9000원으로 상향 조정했다. 투자의견은 ‘매수’를 유지했다.

이민재 NH투자증권 연구원은 “LS전선아시아의 2020년 영업 이익은 기 투자된 구리 소재, 중저압케이블(MV/LV), 부스닥트(Bus Duct, 차세대 배전시스템)의 생산 본격화로 전년 대비 21% 증가한 308억 원로 추정된다”고 말했다.

회사가 진출해 있는 베트남 상황도 호재라는 분석이다. 베트남은 늘어난 발전 설비를 감당할 송배전 설비가 부족한 상황이기 때문이다. 이 연구원은 “가파른 산업화로 발전설비가 급격히 증가해 송배전설비가 부족한 상황에서 베트남 정부는 발전설비 증설보다 송배전설비 확충에 집중하는 중”이라며 “늘어난 발전량을 감당하려면 도심 내 지중화 작업이 필요하고, 이를 위해서는 초고압케이블(HV) 설치가 필수적”이라고 말했다. 이어 “LS전선아시아는 유일한 현지 생산업체이며 향후 매출 확대 시 제품믹스는 개선될 전망”이라고 덧붙였다.

또 MV/LV케이블의 경우 베트남 현지 2, 3위 전선업체 간 가격 경쟁이 완화되고, 현지 진출한 국내 기업(두산중공업, 삼성엔지니어링 등)向 물량이 증가해 수익성이 회복되는 중이라고 봤다.

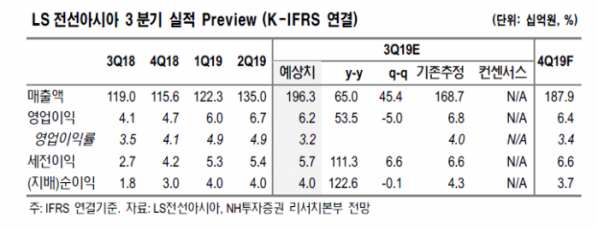

3분기 실적도 전년 대비 크게 상승할 것이라는 분석이다. 이 연구원은 “LS아시아의 연결기준 3분기 매출은 1963억 원, 영업이익은 62억 원으로 각각 전년 대비 65%, 51.4% 늘어날 것으로 추정된다”며 “LS VINA는 상반기에 이어 하반기에도 LS전선 인도법인向 HV케이블 물량을 확보하여 외형 및 수익성이 개선될 전망”이라고 봤다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)