(KB증권)

KB증권은 25일 코웰패션에 대해 브랜드 판권 추가로 포트폴리오 다각화를 지속하면서 안정적 실적이 기대된다며 목표주가 8000원, 투자의견 매수를 유지했다.

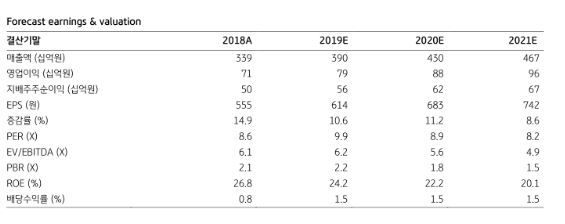

하누리 KB증권 연구원은 “3분기 실적으로 매출액은 전년 동기 대비 10.3% 증가한 853억 원, 영업이익은 3.6% 오른 145억 원을 기록할 전망”이라고 말했다. 이어 “신규 브랜드를 추가한 효과로 패션잡화 ‘H&K’와 ‘분크’가 온기에 반영했으며 CK언더웨어를 론칭한 점을 고려했다”고 설명했다.

아울러 언더웨어의 판매 호조세를 주목하면서 “20일 캘빈클라인을 론칭했고, 홈쇼핑 방송 송출 1회 만에 언더웨어 주간 베스트 2위를 차지하기도 했다”고 설명했다. 이어 의류 부문은 기저가 높다며 “3분기는 패딩 판매량이 많아 매출에 긍정적인 영향을 줄 것”으로 내다봤다.

하 연구원은 “언더웨어ㆍ의류 등 포트폴리오 다각화가 지속되면서 실적 안정성도 높아질 것”이라고 전망했다.

!['바람의나라 클래식', 원작 재현만으로 장기 흥행 가능할까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2102375.jpg)