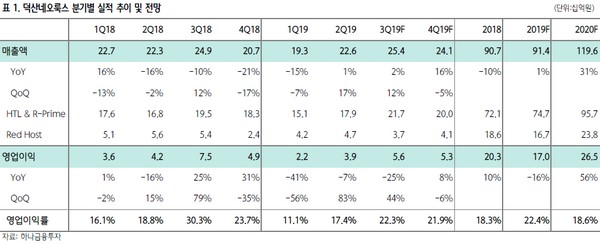

하나금융투자 김현수 연구원은 “2018년 하반기의 경우 중국 패널 업체들의 R&D 라인 가동에 따른 고가의 샘플 소재 수요 증가로 마진이 상승한 바 있지만 올해 하반기는 중국 패널 업체들의 본격적인 양산 돌입 전 과도기로서 전년 대비 평균 단가가 하락하며 마진이 다소 하락할 전망”이라며 “그런데도 최근 주가는 가파른 상승세를 이어가며 52주 신고가를 경신하고 있다”고 말했다.

김 연구원은 “향후 중국 주요 패널 업체들의 OLED 양산 돌입에 따른 소재 수요 증가, 2020년 삼성의 대형 OLED 라인 투자 본격화에 따른 멀티플 상승, 2020년 애플 신규 모델 전량 OLED 패널 탑재 및 삼성전자 폴더블 스마트폰 판매량 확대 기대감에 기반을 둔 주가 흐름이라고 판단된다”며 “이것들 모두 가시성이 높다고 판단되며 이에 따라 2020년 영업이익 추정치를 265억 원으로 약 10% 상향 조정했다”고 밝혔다.

그는 “UDC의 주가수익비율(PER)이 73배임을 고려하면 국내 유일한 OLED 유기재료 전문 업체인 덕산네오룩스의 43배는 지나치게 저평가돼 있다”며 “멀티플 역시 UDC와의 밸류에이션 갭을 메워나갈 것”이라고 전망했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)