메리츠종금증권은 26일 넷마블에 대해 3분기부터 신규 게임의 실적이 반영되면서 이익 정상화를 기대한다며 목표주가 14만 원으로 소폭 하향하고, 투자의견 매수는 유지했다.

김동희 메리츠종금증권 연구원은 3분기 실적으로 “매출액은 전년 동기 대비 12.7% 증가한 5926억 원, 영업이익은 11.9% 오른 752억 원을 기록할 전망”이라고 말했다.

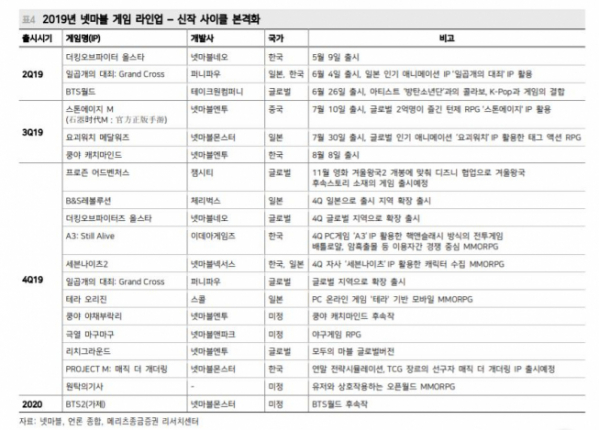

김 연구원은 “신작 게임(일곱개의 대죄, 킹오파올스타, BTS월드)의 매출액이 반영되는 첫 분기로서 실적이 개선될 것”으로 분석했다.

아울러 “기존게임 매출 역시 리니지2레볼루션, B&S레볼루션 등이 꾸준한 성과 내고 있어 긍

정적“이라며 ”3분기 국내 모바일게임 경쟁심화에도 신작들의 성과 두드러졌다“고 평가했다.

그는 4분기에 예정된 신작 공개에 주목하면서 “B&S레볼루션(일본), 프로즌어드벤처스(글로벌, 디즈니IP), 세븐나이츠2(국내), 프로즌어드벤처스(글로벌 11위) 등 출시 준비중”이라고 설명했다. 아울러 “새로운 신작이 공개된다면, 2020년 성장 가시성도 확보될 것”이라고 전망했다.

![1300원부터 5000원까지…아메리카노 얼마가 적당할까 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098627.jpg)