메리츠종금증권은 27일 롯데하이마트에 대해 계절가전 부진 영향으로 올 3분기 실적 부진이 나나타날 것이라며 투자의견을 단기매수(Trading Buy)에서 보유(Hold)로 내리고, 목표주가를 5만 원에서 3만6000원으로 하향했다.

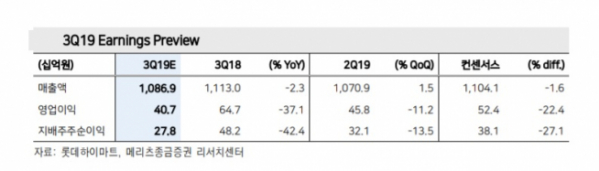

양지혜 메리츠종금즈원 연구원은 “롯데하이마트의 3분기 매출액은 전년 동기 대비 2.3% 감소한 1조900억 원, 영업이익은 37.1% 급감한 407억 원을 기록할 것”이라며 “이는 시장 예상치를 하회하는 수준”이라고 밝혔다.

양 연구원은 “소형가전의 안정적인 성장과 프리미엄 가전을 중심으로 건조기를 비롯한 세탁기, 냉장고 등의 판매가 회복되고 있음에도 지난해 대비 에어컨 판매가 급감하면서 백색가전 매출액이 1% 역신장한 것으로 보인다”며 “TV와 핸드폰 판매도 지난해 대비 각각 12%, 10% 줄어들 것"이라고 내다봤다.

그는 “내수 침체로 소비 경기에 민감한 가전 판매 부진하면서 타격이 크다”며 “유통업종 평균 대비 롯데하이마트의 적용 PER을 할인했다”고 설명했다. 이어 “가전 카테고리에서의 온오프라인 가격 경쟁이 심화되고 있으며 건조기, 무선청소기 등을 이을 신규 아이템이 아직 부재한 상황에서 당분간 높은 수준의 외형 성장률을 기대하기 어려울 것”으로 판단했다.

다만 “롯데하이마트는 향후 프리미엄 가전 비중 확대, 온라인 판매 강화, 메가스토어 오픈 등으로 오프라인 매장에서의 체류시간 극대화를 통해 반전을 모색할 계획”이라며 “현 주가 기준 3% 수준의 배당수익률 또한 주가 하방을 지지할 것”이라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)