▲자료제공=KB증권

KB증권은 빙그레가 빙과 기상여건 약화로 3분기 영업이익이 전년대비 감소할 전망이라며 목표주가를 기존 대비 4.5% 내린 6만4000원으로 조정하고, 투자의견 HOLD를 유지했다.

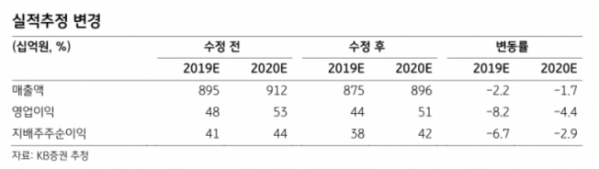

27일 KB증권은 빙그레가 3분기 매출액 2716억 원, 영업이익 228억 원을 거둘 것으로 전망했다. 이는 매출액은 전년 대비 0.2% 상승, 영업이익은 9.5% 하락한 수치다.

박애란 KB증권 연구원은 “주력 제품인 바나나맛 우유의 가격 인상 효과와 요플레와 신제품 토핑 판매 호조에 따른 호상발효유의 성장 등에 따라 안정적 실적 흐름이 예상된다”며 “그러나 지난해와 달리 빙과 기상여건이 비우호적이었던 가운데 마케팅 비용이 투입됨에 따라 실적 개선은 제한적”이라고 말했다.

박 연구원은 빙그레가 올해 매출액 8749억 원, 영업이익 442억 원을 기록할 것으로 예상했다. 이는 전년 대비 매출액은 2.3%, 영업이익은 12.5% 상승한 수치다.

박 연구원은 “2분기에 이어 3분기도 실적이 부진할 것으로 예상되지만 주력 제품을 중심으로 유음료 실적이 견조하고 지난해 4분기 인건비 증가로 적자폭이 확대됐던 기저효과를 반영했다”며 “이외에 미국법인의 빙과 판매호조를 중심으로 해외에서 고성장 중인 점은 긍정적”이라고 분석했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)