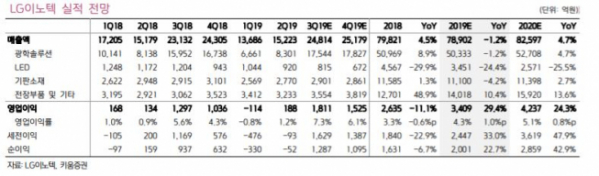

키움증권은 27일 LG이노텍에 대해 신형 아이폰이 낮은 기대치로 출시됐지만 중국 등에서 초기 흥행 조짐이 감지되면서 동사의 수혜가 기대된다며 목표주가를 16만 원으로 상향하고 투자의견 매수를 유지했다.

김지산 키움증권 연구원은 “3분기 영업이익은 전년 동기 대비 40% 증가한 1811억 원으로 시장 기대치인 1502억 원을 넘어설 전망”이라고 말했다. 그는 “동사의 광학솔루션이 신모델 트리플 카메라 공급을 주도하고 있다”면서 수율ㆍ판가ㆍ경쟁 환경ㆍ환율까지 제반 여건이 이상적인 상태”라고 설명했다.

이어 “신형 아이폰에 대한 초기 우호적인 시장 반응 등에 기반을 둬 하반기 실적이 시장 예상치를 대폭 웃돌 것으로 예상한다”며 “비수기인 내년 상반기에도 전략고객의 제품군 변화 등을 통해 올해보다 크게 향상된 실적을 기대한다”고 말했다.

아울러 반도체기판이 호황을 맞으면서 “동사가 지배력을 강화하고 있는 SiP는 5G 확산과 함께 RF칩 수요가 증가할 것”으로 내다봤다. 이어 “연내 HDI 사업의 효율화를 통해 대규모 적자 요인이 해소될 전망”이라고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)