차입 부담이 과중한 삼보산업이 2년 만에 주주배정 유상증자 카드를 꺼내들었다. 이번 증자로 기존보다 재무상태가 일시 개선될 전망이지만, 이자 부담에 결손금이 쌓이는 현 상황의 근본적인 해결 없이는 결국 이전 수준으로 재무 안정성이 회귀될 것으로 분석된다.

30일 금융감독원 전자공시에 따르면 삼보산업은 지난달 27일 이사회를 열고 운영자금 조달을 위해 113억4000만 원 규모로 주주배정 후 실권주 일반공모 방식의 유상증자를 결정했다. 예정 발행가는 945원으로 27일 종가와 비교해 30% 낮다. 신주 확정가는 12월 2일 결정된다.

회사 측은 이번 운영자금 전액을 내년 상반기 알루미늄 스크랩 매입에 사용한다고 밝히고 있다. 하지만 삼보산업이 직면한 상업환경 변화와 예상치 못한 자금 수요 등에 따라 변동될 가능성을 열어두고 있다. 원재료 매입 외 가능성이 큰 것이 차입금 상환이다.

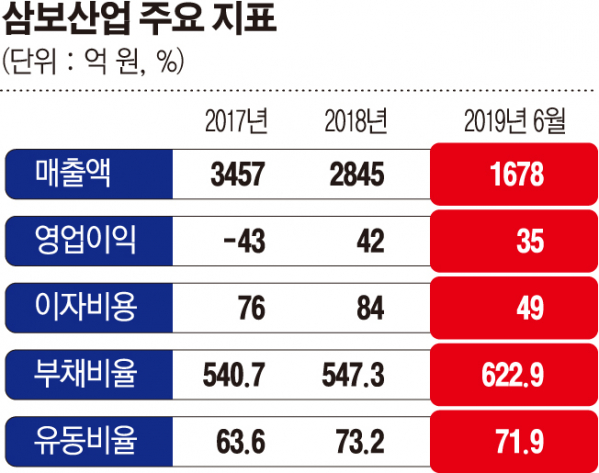

삼보산업은 중국의 환경 규제에 따른 알루미늄 감산과 이로 빚어진 원자재 급등, 알루미늄 소재 시장의 과열 경쟁 등으로 2016~2017년 2년간 영업손실을 냈다. 3000억 원대 중반이던 매출은 지난해 2845억 원으로 줄었으나 씨맥스커뮤니케이션즈를 인수하면서 영업이익이 흑자로 돌아서는 데 성공했고 올해도 흑자 기조가 이어지고 있다.

문제는 영업이익을 내고 있지만 결손금이 쌓이고 있는 구조라는 사실이다. 삼보산업은 과거 삼보오토(옛 하이드로젠파워) 인수와 서산공장 건설, 진해공장 이전을 위한 밀양산업단지 조성 등 총 1000억 원에 육박하는 사업들을 진행하는데 필요한 자금 대부분을 외부 차입에 의존했다. 이에 올해 상반기 말 현재 총 차입금이 2000억 원을 웃돌고 있으며 부채비율은 622.89%, 차입금 의존도는 65.94%에 달한다.

특히 부채총계 중 79%가 1년 내 갚아야 하는 유동부채라는 점이 재무안정성을 더욱 저해시키는 요인이다. 이 때문에 삼보산업을 감사한 외부감사인은 유동자산 대비 유동부채가 과도하다며 2017년에 이어 지난해에도 계속기업으로서의 존속능력에 유의적 의문을 제기할 만한 중요한 불확실성이 존재한다고 지적했다.

삼보산업은 지난해 42억 원 영업이익에도 77억 원의 순손실을 냈는데 자산손상 영향도 일부 있었지만 84억 원에 이르는 이자 비용 영향이 컸다. 올해 상반기에도 35억 원의 영업이익보다 많은 49억 원을 이자 비용으로 지출해 23억 원 순손실을 기록하고 있다. 결국은 이자 비용 규모보다 더 큰 영업이익을 내든가 차입금 상환으로 이자 비용을 낮추는 것이 재무 부담을 더는 길이다.

현재 경영개선계획을 통해 차입금 상환 등 부채축소를 진행 중이다. 진해 2~4공장 중 2공장은 올해 초 매각을 완료했고 3·4공장 및 밀양조성 부지는 매각을 진행 중이나 현재 구체적인 매수자와 조건 협상이 진행되지는 않고 있다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)