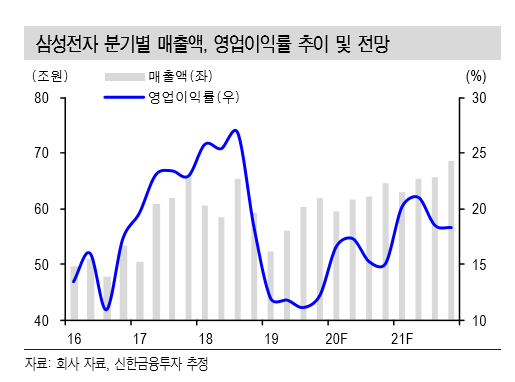

신한금융투자는 1일 삼성전자에 대해 “1분기를 저점으로 2분기부터 반도체 수요 개선(기저 효과)에 따른 실적 호조 흐름이 지속할 것”이라며 투자의견 ‘매수’와 목표주가 6만 원을 유지했다.

최도연 신한금융투자 연구원은 “3분기에는 반도체의 출하량 증가와 IM의 마케팅비 감소, 디스플레이는 OLED 가동률 상승으로 실적이 좋아질 것”이라며 “4분기 턴어라운드 방향성에 집중할 시기”이라고 내다봤다.

최 연구원은 “단기적으로 일본 소재 제재에 의한 공급 불확실성이 재고확충(Restocking) 속도에 변동성을 줄 수 있다”며 “미중 분쟁도 수요 전망치를 변동시키는 불확실성 요인”이라고 분석했다.

그는 “다만 최근 전 세계적으로 D램 수요증가와 반도체 공급 제약에 따른 하방경직성이 확보된 상황”이라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)