한토신과 M&A 이후 시너지 효과로 실적 개선세

중견 건설사인 동부건설의 최근 수주 행보는 말 그대로 ‘파죽지세(세력이 강해 걷잡을 수 없이 나아가는 모양)’이다. 올해 시공능력평가 순위 36위에 불과한 동부건설은 올해 하반기 연이은 수주 행보로 주거시설은 물론이고 공공공사까지 영역을 넓히고 있다. 때문에 건설업계는 물론이고 증권가에서도 동부건설의 향후 전망에 대해 긍정적인 의견을 내놓고 있다.

동부건설은 지난 2일 올림픽스포츠 콤플렉스 조성 공사와 팔당대교~와부 도로공사를 수주했다고 밝혔다. 이번 수주로 올해 하반기 들어서만 11번째 수주를 이뤄냈다.

올해 창립 50주년을 맞는 동부건설은 ‘센트레빌’ 브랜드를 앞세워 주택부문에서 도시정비사업 등을 꾸준히 수주하고 있고 중견건설사로서는 이례적으로 공공부문 수주까지 더해지며 실적에 대한 기대감이 커지고 있다.

특히 동부건설은 2005년 대치주공아파트를 재건축한 대치동부센트레빌 이후 14년만에 반포현대아파트를 재건축하는 반포 센트레빌을 지난 8월 분양했다. 대형건설사들도 힘들어 하는 강남 재입성에 성공하며 향후 주택시장의 성과도 주목하고 있다.

이런 성과를 바탕으로 올 9월 말까지 동부건설의 수주 실적은 1조3000억 원을 넘겨 3분기까지 벌써 지난해 수주금액인 1조7000억 원의 80%에 육박하고 있다. 수주 내용을 보면 공공수주가 4500억 원에 달하고, 그 중 토목만 3000억 원 이상이다. 개발 및 일반주택 수주 실적이 4000여억 원에 달하는 데 이같은 추세라면 올해 매출 1조 원 달성은 무난할 것으로 예상된다.

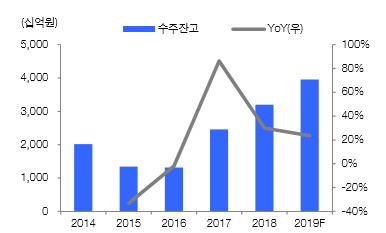

때문에 향후 먹거리인 수주잔고 역시 빠른 속도로 늘고 있다. 동부건설 수주 잔고는 2017년 2조4590억 원에서 2018년 3조1982억 원, 올해(10월 2일 기준) 3조6346억 원으로 가파르게 늘고 있다.

동부건설은 중견사 중 독특하게 공공공사 수주에 강점을 보이며 지난 2011년까지 꾸준히 시평순위 10위권에 이름을 올리고 매출도 1조 클럽을 유지해왔다. 하지만 주택시장의 부진 여파로 매출 부진을 겪은 2012년 20위권으로 급락했다. 2014년에는 회사가 법정관리에 들어가며 어려움을 겪다가 2016년 한국토지신탁이 참여한 사모펀드 키스톤에코프라임이 인수되며 정상화에 속도를 내기 시작했다.

현재 대형건설사를 비롯해 건설업계 전체가 수주 기근 현상을 보이는 가운데 동부건설의 독보적인 수주 행보 역시 당시 M&A의 효과로 보는 시각이 우세하다. 한토신의 사업시행 및 자금력과 동부건설의 시공 능력 및 브랜드 인지도가 시너지 효과를 내고 있다는 것이다.

실제로 지난 6월에 동부건설이 수주한 ‘당진 수청1도시개발사업지구’에 공동주택 2개 단지를 짓는 사업의 경우 한토신이 추진하는 사업으로 수주 금액만 약 4700억 원에 달하는 데 이는 동부건설 지난 해 매출의 52.48% 수준이다.

연이은 수주 행진에 투자업계도 동부건설의 실적 상승세에 대해 낙관하는 모습이다. 에프앤가이드에 따르면 동부건설은 2019년 연결기준으로 매출 1조900억 원, 영업이익 480억 원을 기록하며 사측이 제시한 올해 목표액을 무난하게 달성할 것으로 예상했다.

성정환 현대차증권 연구원은 “동부건설의 실적이 급증한 원인은 동부건설이 기존에 가지고 있던 센트레빌이 여전히 강력한 브랜드 가치를 유지하고 있고 한토신과 협업을 통한 수주 활동에 집중했기 때문”이라며 “수주잔고를 바탕으로 한 고유의 실적 개선을 확인하며 주가 역시 반등할 것으로 예상된다”고 말했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)