하나금융투자 선민정 연구원은 “유한양행의 3분기 매출액은 연결기준으로 전년 대비 약 1% 증가한 3819억 원, 영업이익은 약 115억 원 규모로 추정된다”며 “유한양행의 별도 영업이익은 150억 원 가까이 달성할 수 있을 것으로 보이지만, 여전히 유한화학의 적자가 약 30억 원 정도 발생할 것으로 예상된다. 유한화학은 4분기가 되어서야 손익분기점(BEP)을 달성할 수 있을 것”이라고 예상했다.

선 연구원은 “유한양행의 대표 블록버스터 도입 신약이었던 비리어드(B형간염), 트라젠타(당뇨병), 트윈스타(고혈압)의 제네릭 출시로 2분기 많이 감소했었던 처방약 부문이 3분기에는 매출 규모가 큰 신약의 도입으로 상쇄될 수 있을 것으로 기대했지만, 4분기로 도입 시기가 연기되면서 3분기에도 처방약 부문은 역성장이 불가피할 것”이라며 “4분기도 약 200억 원의 매출을 담당했던 4가 독감백신인 플루아릭스의 판권이 녹십자로 넘어가면서 4분기 역시 크게 기대하기 어렵게 됐다”고 평가했다.

그는 “결국 유한양행의 본업은 올해 본격적인 턴어라운드를 기대하기는 어려워 보인다. 다만 작년 하반기 기저효과로 인해 기술료만 분기별로 약 100억 원 정도 인식된다면 실적이 악화하는 상황은 발생하지 않을 것”이라며 “그러나 중장기적으로 볼 때 작년 말 2개, 올해 상반기와 하반기 각각 1개씩 출시된 마진율이 좋은 개량 신약들이 내년부터 본격적으로 실적이 발생하고, 원료의약품 해외사업도 턴어라운드하게 된다면 2020년에는 본업개선도 기대해 볼 수 있다”고 밝혔다.

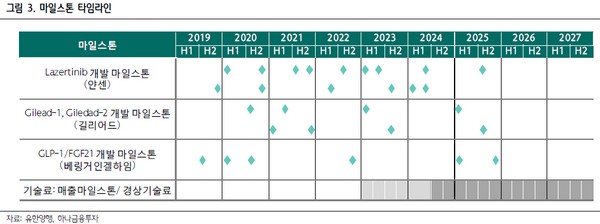

이어 “얀센이 의욕적으로 추진하고 있는 레이저티닙의 병용과 단독투여 임상을 통해 유한양행의 가치는 레벨업될 수 있을 것”이라고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)