글로벌 경제의 차기 ‘블랙스완’으로 지목되고 있는 대출채권담보부증권(CLO)의 존재감이 커지면서 우려의 목소리가 나오고 있다. 특히 최근 국내 금융기관 사이에서 추가 수익률 창출을 위해 CLO 투자 경향이 커지자 이에 대한 모니터링 강화가 필요하다는 지적이 나온다.

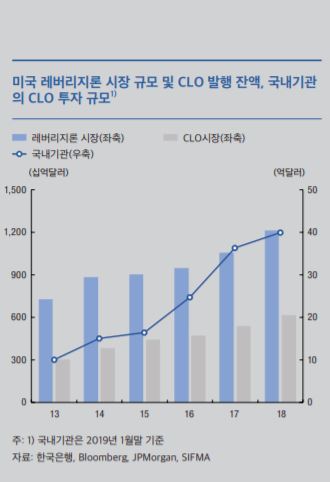

18일 국제금융센터에 따르면 글로벌 레버리지론 시장 규모는 9월 말 기준 1조4000억 달러(약 1652조4200억 원)로 2007년에 비해 약 2배 증가했다. 주목할만한 점은 레버리지론 절반 이상이 CLO로 구조화됐다는 점이다. 2018년 말 글로벌 CLO 규모는 7500억 달러를 웃돈다.

CLO의 존재감은 국내 시장에서도 또렷해지고 있다. 한국은행 집계에 따르면 올해 1월 말 국내 금융기관의 해외 CLO 투자 규모는 40억 달러에 육박한다. 이는 2013년 말(10억 달러)에서 약 4배 증가한 것이다. 금융기관별로 살펴보면 보험회사 23억 달러, 자산운용회사 14억 달러 등의 투자 규모가 컸다.

레버리지론은 저신용 기업의 부채이며 CLO는 이러한 레버리지론을 기초자산으로 발행하는 채권을 말한다. 전문가들은 CLO가 2008년 글로벌 금융위기 뇌관이었던 대출채권담보부증권(CLO)과 구조가 유사하다는 점에서 CLO 급증 현상에 대해 주목해야 한다고 지적한다. 금융연구원은 “우리나라에서도 금융회사들이 레버리지론이나 이를 기초자산으로 하는 대출담보부증권(CLO), 신흥국 채권, 해외 부동산 등 위험자산에 투자하려는 경향이 있어 이에 대한 모니터링을 강화할 필요가 있다”고 밝혔다.

김선경 국제금융센터 연구원은 “최근 레버리지론 연체율이 낮은 상태를 유지하고 있으나, 경기둔화, 무역분쟁 등 불확실성이 장기화할 경우 신용등급 하향과 함께 채무불이행이 현실화할 가능성이 있다는 점이 리스크로 꼽힌다”면서 “금융위기 이후 자산운용사들의 채권 뮤추얼펀드 운용이 증가한 가운데 시장 불안으로 환매 요청이 증가한다면 CLO 급매물 출회 및 가격 하락 폭 확대가 나타날 수도 있다”고 말했다.

다만 현재까지 국내 금융사들의 전체 해외 채권 투자에서 CLO가 차지하는 비중이 아직 크지 않다는 점에서 시장 불안 요소로 작용할 가능성이 크지 않다는 분석도 나온다. 한국은행은 “해외채권 보유 잔액에서 CLO가 차지하는 비중이 2.8%로 낮다”며 “또 장기투자 기관 중심으로 투자가 이뤄지고 있어 국내 금융시장의 불안 요인으로 작용할 가능성은 크지 않다”고 진단했다. 그러면서도 CLO 투자비중이 높은 금융기관에는 부메랑이 될 수 있다고 지적했다. 한은은 “CLO 비중이 높은 금융기관의 경우 향후 주요국의 경제·금융여건 변화에 따라 자산 건전성이 저하될 가능성에 유의해야 한다”고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)