전문가들 “미흡하지만 규제 강화는 올바른 추세”

전날 금융위원회는 자본시장 조사업무 규정에 과태료 부과기준을 신설하기로 했다고 밝혔다.

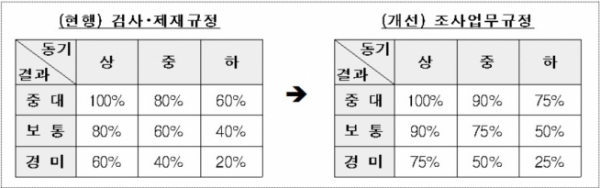

자본시장법상 공시 및 불공정거래 관련 규제 위반 행위는 증권선물위원회의 조사ㆍ조치 대상이지만 지금까지는 별도의 과태료 부과 기준이 없었고 검사ㆍ제재 규정 기준을 준용해왔다.

이번에 신설된 기준은 공매도 규제 위반 행위에 대해 기존 검사ㆍ제재 규정보다 강화된 과태료 부과 비율을 적용한다.

공매도 위반 행위 과태료는 6000만 원에 행위의 결과와 동기(고의ㆍ중과실ㆍ과실) 경중에 따른 부과 비율을 곱해 산정돼왔는데, 새 기준은 이 부과 비율을 많게는 15%포인트 상향 조정했다.

예를 들어 고의로 공매도 규제를 위반해 경미한 위반 결과를 낳았을 경우 기존에는 60%의 부과비율을 적용해 3600만 원의 과태료를 물렸지만 앞으로는 75%의 부과비율이 적용돼 과태료가 4500만 원에 달하게 된다.

이와 함께 금융위는 공매도 규제를 위반해 불공정 거래를 한 경우 산정된 과태료에 50%까지 가중 제재할 수 있는 근거도 마련했다. 단 자본시장법상 과태료 한도는 1억 원이어서 1억 원 이상의 과태료는 부과할 수 없다.

공매도는 말 그대로 갖고 있지 않은 주식을 파는 거래 방식이다. 공매도는 주가가 내려갈 것으로 예상되는 주식을 빌려 팔고 실제로 주가가 내려가면 싼 가격에 다시 사들여 빌린 주식을 갚아 차익을 얻는다.

증시에 유동성을 공급해 거래를 원활하게 하고 다양한 금융투자상품의 거래에서 발생하는 손실을 회피하기 위해 공매도를 활용하는 순기능도 있다.

하지만 주가 폭락 국면에서는 투기 수요까지 가세해 실제 펀더멘털보다 주가 낙폭을 키우는 등 부작용도 적지 않다. 또한 기관과 외국인의 거래가 대부분이다. 개인의 공매도 거래비중은 1% 수준에 불과하다. 공매도가 ‘기울어진 운동장’으로 불리는 이유다.

국내에서는 증거금을 내고 주식을 빌려와 파는 차입 공매도만 허용된다. 반대로 빌려온 주식 없이 매도부터 먼저 하는 무차입 공매도는 불법이다.

하지만 공매도의 주요 수습 주체인 기관과 외국인의 무차입 공매도가 꾸준히 적발되고 있다. 지난해 증권선물위원회는 무차입 공매도를 한 골드만삭스 인터내셔널에 사상 최대 규모인 75억 원의 과태료를 부과한 바 있고 올해도 4곳의 국내외 금융사가 적발됐다.

정부가 공매도 위반 행위에 대한 규제를 강화한 이유다. 전문가들은 이번에 내놓은 정책 역시 공매도 위반 행위를 막기에는 역부족이라는 의견에 동의하고 있다. 공매도를 통한 이익이 과태료보다 여전히 많다는 것이다.

그럼에도 업계에서는 정책 방향이 규제 강화로 가는 것에 대해서는 동의하고 있다.

황세운 자본시장연구원 연구위원은 18일 “공매도는 제도 자체의 문제가 아니라 투자자들이 불법적으로 악용하거나 관련 규정을 지키지 않았기 때문”이라며 “그렇기 때문에 이번에 정부가 내놓은 대책은 사전적인 예방력과 억제력을 강화하기 위해서 필요한 방향성으로 볼 수 있다”고 말했다.

이어 “이번에 나온 방안들 역시 불법행위를 막기에 충분한 수준이라고 보기는 어렵지만 일시에 규제를 강화하기는 힘든 만큼 규제의 방향성과 정책 의지는 긍정적으로 평가한다”고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)