KTB투자증권은 25일 현대모비스에 대해 향후 핵심부품 제조 수익성과 AS부문 매출액 성장률이 우상향 그래프를 그릴 것이라며 목표주가를 30만 원으로 상향 조정했다.

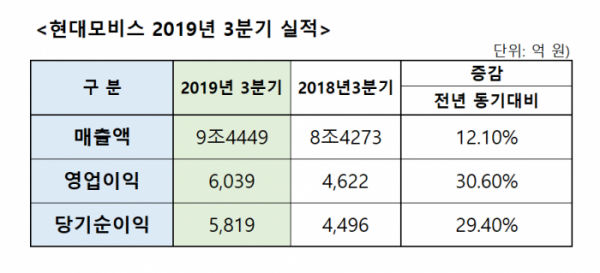

이한준 KTB투자증권 연구원은 “현대모비스 3분기 영업이익은 6039억 원으로 전년 대비 31% 상승해 컨센서스에 부합했다”며 “AS부문 실적이 예상을 상회했으나, 모듈 부문은 예상보다 부진한 OP를 기록했다”고 말했다.

이어 “모듈 부문 실적이 다소 아쉬우나, 핵심부품제조 수익성은 지속 상승세이고, 중국 중심으로 단순조립 실적도 시장 수요 회복에 따라 차차 개선 가능할 전망”이라며 “모듈부문 매출액 7조5000억 원(YoY +12.5%), 영업이익 1105억 원(YoY +1015억 원)이고, 국내 모듈 매출액은 YoY 16% 증가했다”고 설명했다. 전동화 매출액 증가분 2770억 원이 대부분 국내에 반영되고, 핵심부품 제조 부문의 마진율 상승세일것으로 추정했다.

또 “A/S부문 매출액 1조9000억 원(YoY +10.5%), 영업이익 4934억 원(YoY +8.9%, OPM 25.5%) 기록했다‘며 “매출액 성장률이 2Q19 +12%에 이어 두 자리수 지속해 사상 최대실적 달성했다”고 했다. 회사 측은 UIS 증가로 인한 요인 약 2% 외에 원달러 환율 상승, 유럽 물류센터 확장, HKMC 리콜 등 품질 비용 증가 요인이 있다고 언급했는데, 이 부분으로 미루어 2020년 말까지 양호한 매출액 증가가 이어질 것으로 전망했다.

그러면서 이 연구원은 “완성차 품질 관련 이슈 발생함에 따라 2020년까지 AS부문의 매출액 성장률 가정을 상향, 목표주가 30만원으로 상향한다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)