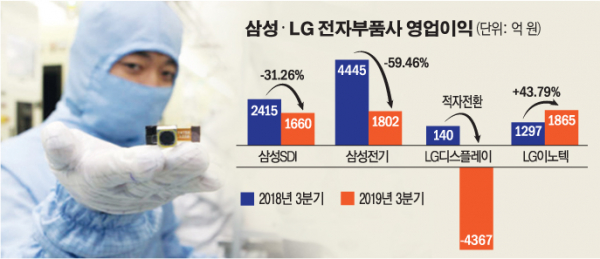

삼성SDI ‘ESS’·삼성전기 ‘MLCC’·LGD ‘LCD’ 사업 침체…실적 하락

LG이노텍이 애플 아이폰 선전에 힘입어 3분기 영업이익이 40% 이상 늘었다. 반면, 삼성SDI는 ESS(에너지저장장치), 삼성전기는 MLCC(적층세라믹커패시터), LG디스플레이는 LCD(액정표시장치) 사업 부진으로 발목이 잡혔다.

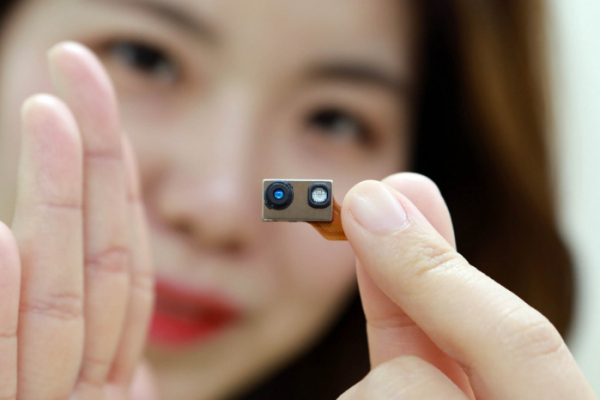

LG이노텍은 3분기 매출액 2조4459억 원, 영업이익 1865억 원을 기록했다고 29일 밝혔다. 지난해 같은 기간보다 매출액 5.7%, 영업이익은 43.8% 각각 늘었다. 전 분기 대비로는 매출액은 60.7%, 영업이익은 893.6%나 증가했다.

회사 관계자는 “고성능 카메라모듈과 3D센싱모듈을 생산하는 광학솔루션사업이 실적을 이끌었고, 첨단 반도체·디스플레이용 부품을 담당하는 기판소재 사업이 안정적으로 실적 증가를 뒷받침했다”고 말했다.

기판소재사업은 투메탈칩온필름(2Metal COF) 등 고해상도 모바일 디스플레이용 부품과 패키지 서브스트레이트 등 첨단 반도체 부품의 판매가 늘며 실적이 상승했다.

전장부품사업은 차량용 모터와 센서의 신규 프로젝트가 양산에 돌입하며 매출이 늘었다. 또한 ADAS(첨단운전자지원시스템)용 카메라모듈과 전기차용 파워 부품의 판매도 증가세를 이어갔다.

LG이노텍을 제외한 삼성과 LG의 전자부품사들은 힘든 3분기를 보냈다. 삼성SDI는 3분기 매출액 2조5679억 원, 영업이익 1660억 원을 기록했다. 전년 동기 대비 매출액은 1.8% 늘었으나 영업이익은 31.3% 감소했다.

삼성SDI는 예상보다 더딘 ESS 회복으로 3분기 영업이익이 시장 전망치(2106억 원)를 밑돌았다. 특히 국내 REC(신재생에너지공급인증서) 가격 하락에 따라 ESS 사업의 경제성 문제가 대두하면서 ESS 시장이 위축된 것으로 분석된다.

4분기에는 자동차용 전지의 공급이 큰 폭으로 확대되고 수익성도 개선될 전망이다. 소형전지는 원형전지 중심으로 판매가 늘 것으로 보이며, 전동공구와 같은 고출력 애플리케이션 중심으로 판매가 늘어날 전망이다. 전자재료사업부문은 OLED 소재의 신규 플랫폼과 중화권 공급이 확대되고 반도체 소재 역시 전방 수요 개선으로 판매가 증가해 수익성이 개선될 것으로 보인다.

삼성전기는 MLCC 시장 수요 회복 지연으로 영업이익이 지난해 같은 기간보다 59% 하락한 1802억 원을 기록했다. MLCC 사업을 담당하는 컴포넌트 부문의 3분기 매출은 8201억 원으로 작년 같은 기간보다 20% 감소했다.

삼성전기는 “지난해 큰 폭의 성장세를 보였던 MLCC 시장의 수요 회복 지연이 영향을 줬다”며 “올해 하반기에는 블랙프라이데이로 IT용 제품 수요가 증가해 MLCC 재고도 정상화할 것”이라고 설명했다.

LG디스플레이는 LCD TV 패널 가격 하락 탓에 3분기 영업손실 4367억 원을 기록, 적자 폭을 키웠다. 시장 전망치 3203억 원 수준을 훌쩍 뛰어넘는 적자를 내면서, 올해 누적 적자는 9375억 원으로 증가했다. 사실상 LG디스플레이는 연간 영업손실 1조 원을 넘어서는 게 확실시되고, 4분기 실적에 따라 영업손실이 1조5000억 원에 육박할 것이라는 전망도 나온다.

LG디스플레이는 지난달 한상범 부회장이 실적 악화에 대한 책임을 지고 사의를 표명함에 따라 정호영 사장을 신규 선임했다. 또 중국 패널 업체들의 물량 공세에 따른 위기를 극복하기 위해 사업구조 개선 작업을 이르면 올해 안에 마무리한다는 계획이다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)