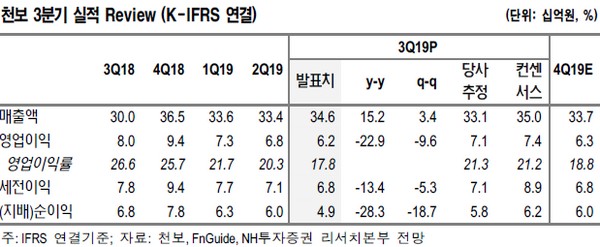

NH투자증권 장재호 연구원은 “천보의 3분기 실적은 매출 346억 원, 영업이익 62억 원으로 컨센서스를 밑돌았다”며 “국내 디스플레이 생산 업체들의 생산라인 전환으로 천보의 LCD 식각액 첨가제 생산 가동률이 줄면서 영업이익률이 하락한 것에 기인한다”고 설명했다.

장 연구원은 “국내 LCD 생산조절 규모에 비해 중국 패널 업체들의 증설 규모가 더 커 전자재료 소재 부문은 올해를 바닥으로 점진적으로 회복할 전망”이라며 “다만 중국의 증설은 대부분 2020년 하반기에 몰려 있어 천보의 전자재료 소재 매출 회복은 내년 하반기부터 가능할 것”이라고 내다봤다.

그는 “천보의 주요 성장동력인 2차전지 소재 부문 증설을 진행 중으로 LiPO2F2는 월 12톤 규모에서 월 32톤으로 증설을 완공해 올해 4분기부터 실적에 일부 반영될 예정”이라며 “월 25톤 규모인 LiFSI는 올해 말 월 60~65톤으로, LIDFOP는 월 25톤의 전용라인이 올해 말 완공돼 2차전지 소재 부문 매출은 올해 559억 원에서 내년 1117억 원으로 성장할 것”이라고 전망했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)