신한금융투자는 12일 휠라코리아에 대해 미국 법인 마진율 우려를 고려해도 현재 주가에서의 부담은 크지 않다며 투자의견 ‘매수’와 목표주가 8만3000원을 유지했다.

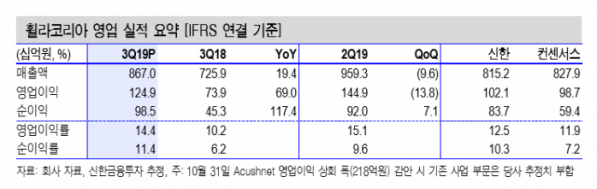

박희진 연구원은 “3분기 연결 영업이익은 자사와 시장의 예상치를 상회했다”며 “지난달 31일 발표된 Acushnet(GOLF US) 실적도 예상치를 상회해 기대치에 부합했다”고 분석했다.

박 연구원은 “2분기 예상치를 소폭 밑돌았던 미국 법인의 3분기 매출액 성장률은 지난해 같은 기간과 비교해 41.9% 증가해 기대치를 충족했다”며 “다만 저가 채널 매출 증가로 마진은 추정치를 하회했다”고 설명했다.

그는 “국내 마진율이 기존 추정치(16.1%)를 1%p 이상 상회한 17.7%로 전체 이익 개선을 견인했지만 향후 미국 법인 마진율 추이 확인은 필요해 보인다”며 “추이 확인 필요성은 존재하지만 주가 수준과 밸류에이션을 고려해 ‘매수’의견을 유지한다”고 전망했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)